Co je value investing co znamená value investing co je to value investing value investing je když se koupí akcie levneji, nez je její spravedlivá hodnonta.

Value investing je , když se kupují hodnotné akcie levně , pod spravedlivou cenou , s nízkým P/E , P/S , P/B , P/C a podnik zvyšuje zisk , tržbu , cashflow , úcetní hodnotu a vlastní majetek , tedy ta levná akcie si zaslouží vyšší kurz , jakmile ji burza později správně ocení. Manageři fondu a holdingu mluví nejasně o tom , že value investing znamená koupit akcie pod jejich vnitřní hodnotou a vnitřní hodnota akcie je jim známa , aby lidi nalákali na podíly jejich fondu a akcie jejich holdingu. Zástupci value investingu : Benjamin Graham a z počátku i Warren Buffett. Nemá význam počítat vnitřní hodnotu akcie , protože se jedná o nesmyslné porovnání P/E akcie a úroku dluhopisu a nebo o nejistý odhadovaný součet cash flow na budoucích 10 let , vydělený nejistými odhadovanými úroky dluhopisu po 10 let. Samotné nízké P/E neznamená value investing , když si akcie ten nízký kurz zaslouží , protože zisk podniku neroste. Ta vyšší hodnota = value je v akcii , jen když zisk podniku roste a poroste. Definice. Lexikon.

Value investor (jako já) je stastný, ze mu patrí banka Wells Fargo, ze mu patrí elektrárna Ibedrola, ze mu patrí telekom AT&T, ze mu patri koncerny Siemens a Royal Dutch Shell. No a jakmile uz nebude jejich stastný majitel, pak je s výnosem na burze prodá. Nejprve ale dostane tisíce eur dividend. Zatimco trader rychle nakupuje nejaký ticker ABC nebo ABB nebo ABD a kdyz se splete v písmenku a koupí omylem ABE , pak se vubec nic nestane, vzdyt ten ticker ABC jako ABE zas za hodinu prodá.

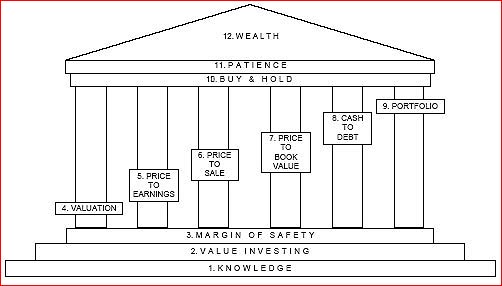

1 = znalost. 2 = value investing. 3 = bezpecnost. 4 = akcie ocenit. 5 P/E = KGV < 15. 6 P/S = KUV < 3.

7 P/B = KBV < 3. G > +15% za rok. 8 = nízké zadluzení podniku. 9 = portfolio akcií.

10 = koupit a drzet. 11 = trpelivost 3 az 5 let. 12 = bohatství nebo milion euro.

VALUE INVESTING obraz foto

obrázek VALUE INVESTING

obrázek VALUE INVESTINGBudování bohatství nebo vydelat milion euro na burze:

Základ budování bohatství je znalost, ze na burze je nejlepsí metoda value investing. Z toho vyplývá velká míra bezpecnosti nebo malé riziko investice. Proto je dulezité akcie správne ocenit. Koupit jen levné akcie : s P/E = KGV pod 15, P/S = KUV pod 3, P/B = KBV pod 3, dobrý je rust zisku podniku G +15% za rok a více. Dbáti na nízké zadluzení podniku. Vytvorit portfolio ze 6-20 levných akcií z ruzných oboru. Pak stále funguje strategie koupit a drzet. Ignorovat burzu, je zcela lhostejné, jak hluboko spadnou akcie do mínus, neprodávat nikdy se ztrátou. Míti trpelivost 3 az 5 let drzet akcie az budou nebezpecne predrazené asi u P/E 25 nebo P/S 4 nebo P/B 6 nebo, kdyz zisk podniku neroste více nez +5% za rok. Pak se akcie prodají a jiné levné akcie koupí od podniku +15% zvysujících zisk. Po nekolika nákupech a prodejích akcií za 10 let nebo za nekolik dekád melo by se bohatství nebo milion euro vydelat na burze, chce to jen trpelivost a value investing.

Kdyby vláda nebo banky rozhodly nekolik hodin pred otevrením burzy o záchrane nejakého podniku pred bankrotem, akcie radeji nekupujeme ihned, otevírací kurz akcie muze být uz prílis vysoko a behem dne uz zase padat pro uskutecnování výdelků krátkodobých spekulantů. Dobré je pockat s nákupem akcií pár dní, az se akcie uklidní a zacne růsti zdrave.

Zacne-li se na burze prodávat nová akcie = IPO, na kazdého se nedostane. Je dobré aspon týden pockat s nákupem, vetsinou je akcie první den predrazená a potom aspon týden padá a pak je akcie snadno k dostání.

Je tu jen problém, který si kazdý musí vyresit podle svého, zda na pocátku nejaké korekce prodávat vsechny ty rustové a cyklické akcie pri propadu -10 %, -15%, nebo se o ne nestarat a drzet je i pri propadu dál, kdyz jsou levné a podnik zvysuje zisk. Kdyz má akcie potenciál +50 % za 2 roky, tedy bych ji neprodal se ztrátou, ani bez výnosu, ale pockal si rok a pár let na ten výnos, at uz ta akcie po nákupu jakkoliv hluboko spadne do mínus.

Pri drastických propadech kurzu akcií dostávají investori strach, ze kurzy spadnou na nulu, rozhodnou se zachránit, co se dá, prodávaji akcie se ztrátou a z dlouhodobých investoru se stávají krátkodobí. Nemyslí na duvod, proc ty akcie koupili,

ze chteli míti podíl na dobrém podniku. Necekaji, az se kurzy zase zotaví, propadaji panice a prodávaji svoje akcie za babku. Nikdo je nenutí, ale oni se hlásí sami dobrovolne ztratiti peníze. Tehdy by ale dlouhobí investori meli

radeji ty akcie levne dokoupit, kdyz se zdá, ze je propad na konci, vzdyt lidé mají akcie solidního podniku, který témer kazdorocne zvysuje zisk prumerne aspon o 10 %. Tedy korekce kurzu na burze, ale i hluboký propad je výhodná doba pro nákup a ne pro prodej, jestli na vrcholu byly akcie levné. Jen fundamentálne drahé akcie, které jsme plánovali na 1 rok az 4 roky, se musí hned na pocátku propadu prodat.

Vydelat peníze s akciemi je jednoduchá vec.

Stací jen v dobe pesimismu levne nakoupit akcie od podniku zvysujícího zisk a v dobe optimismu,

nebo kdyz budou ty akcie drahé, akcie s výnosem prodat. Samozrejme akcie s potenciálem rustu +50 % za 2 roky nesmíme prodávat se ztrátou, to je také hlavní pravidlo Warrena Buffetta, nikdy neztrácet peníze.

Od roku 2003 do roku 2009 se mely stále levné akcie nakupovat a v tomto odbobí 2003-2009 se mely prodat jen ty akcie drahé.

Jiné akcie se mely prodat, az budou drahé, nebo az v dobe optimismu nekdy po roce 2010. Ani levná akcie Royal Bank of Scotland se nemela prodávat, i kdyz od vrcholu roku 2007 do ledna 2009 spadla na 1/90,

mela se prikoupit blízko toho nejnizsího kurzu 0,10 euro koncem ledna 2009.

Pro úspesnou investici do akcií je dobré nebo dokonce nutné pouzívat jen rozum 11-letých detí z 5. trídy ZDS, ty by koupily akcie levné od velkého známého podniku a neprodaly by je se ztrátou. Komplikace jako jsou opce a deriváty, ty vedou casto jen ke ztrátám penez.

Lidé by nemeli ztrácet 4 000 korun za puldenní prednásky o obchodování s akciemi od ceských prodavacu prednásek, ale radeji za tech 4 000 korun nakoupit akcie. Lidé by nemeli ztrácet zádné peníze

za nákup informací o podnicích, za nákup tipu na akcie, za nákup grafu akcií od prodavacu techto vecí.

Chyby delaji lidé, kdyz prodávají levné akcie od dlouhodobe rostoucích podniku,

kdyz prodávaji levné akcie, které pro nejakou korekci padají. Nejvetsí chybu delaji lidé, kdyz prodávaji akcie se ztrátou, protoze zcela zapomeli, proc ty akcie koupili, rozhodne nebyl duvod nákupu akcií prodati je se ztrátou.

Veskeré komplikace na burze se stop loss order, s deriváty, s pákou, s certifikáty, s menovými páry, s komoditami a se spekulací na pokles slouzí jen k obohacení bank. Také fondy a hlavne hedgefondy bývají zakládány pro obohacení manageru a jejich spolecností.

Kdy prodat akcie:

Akcie Harley-Davidson bylo dobré prodat koncem roku 2006, jakmile bylo známo, ze 2007 nastane pokles zisku. Akcie Harley-Davidson ztratila od 2006 do 2007 -43 %. Nekdy je dobré prodati uz,

kdyz se rust zisku znacne zhorsí. Firma Ericsson dosáhla 2005 rust zisku +20 %, ale od roku 2006 rostl zisk uz jen 2 % rocne, tehdy bylo dobré akcie prodat pri poklesu kurzu snad -5 % nebo -10 %, nejpozdeji -15 %.

V letech 2006-2007 akcie Ericsson spadly -37 % a zvláste dne 16.10.2007, kdy spadly behem jednoho dne -30 % kvuli zpráve o poklesu zisku minulý kvartál a pro spatnou vyhlídku zisku na prístí rok.

Zde se vyplatí následovat radu Benjamina Grahama: "Prodati akcie jakmile uz nevidíme potenciál rustu +50% za 2 roky", to je asi tehdy, kdyz je rocní rust zisku G nizsí nez +10 % a nizsí nez P/E a kdyz PEG vystoupí nad 1, kdyz bylo predtim atraktivní PEG pod 1.

Prodávat akcie se ztrátou? Nikdy.

Manageri fondu a autori hloupých knih o akciích publikují stále, aby lidé prodali akcie spadlé do mínus s malou ztrátou a necekali, az se dostanou do plus. V danovém priznání doporucují odecíst ztráty s jednemi akciemi od výnosu z jiných akcií jeste do Silvestra.

Jestli je akcie -50 % v mínus a potrebuje do plus rust +100 %, aby se radeji prodala ta akcie hned s malou ztrátou a pri nepozornosti i s velkou ztrátou a aby se vydelalo na tu ztrátu s jinou akcií s vetsím potenciálem rustu. To je tím, ze manageri fondu nepracují s vlastními penezi a autori knih vydelávají jen s knihami. Ovsem kdo kupuje akcie pro sebe za vlastní peníze, ten kdyz koupí nejaké akcie za 10 000 euro, pak se mu je nechce prodávat za 3 000 euro se ztrátou -7 000 euro.

To by nikomu z príbuzenstva ani z kamarádu nemohl clovek povídat, aby nikdo nevedel, jaký je to hlupák. Ovsem kdyz prodá uz s malou ztrátou -10% akcie koupené za 10 000 euro za 9 000 euro, tak jak delají mnozí traders,

zas to nemuze ríci známým, ze prodal akcie se ztrátou -10 %, se ztrátou 1 000 euro. Jestli se koupí ta akcie levne s nízkým P/E, P/B a P/S a podnik zvysuje zisk, at si klidne akcie spadne jakkoliv hluboko do mínus, vsak se propad zastaví

a za rok nebo za 3 roky bude akcie prodána s výnosem. Warren Buffett akcie se ztrátou nikdy neprodává. Zatimco trader nedbá na hodnotu akcie ani na rust zisku podniku a dokáze mnohou akcii nekolikrát behem roku

prodat se ztrátou nebo s malým výnosem, pokud ta akcie jen -10% klesne. Investorovi zádný pokles kurzu nevadí, protoze kupuje jen levné akcie od podniku a bank s rostoucím ziskem

a tak se vsechny propady kurzu za rok nebo za 3 roky zahojí a akcie budou snadno prodány s výnosem. Nekteré akcie jen pro dividendy je mozno drzet stále i 50 let, nebot dividendy zarucují duchod uz za mlada a znásobují duchod z pojistení.

Zda prodat spadlé akcie se ztrátou, na to se neptejte zádných expertu, ale zeptejte se lidí z rodiny, z príbuzenstva a kamarádu, kterí akciím vubec nerozumí. Asi vám vsichni reknou, aby jste akcie koupené za 10 000 euro neprodávali se ztrátou.

To vám reknou jen traders, spisovatelé knih a jiní "experti", kterí sice akciím rozumí, ale zase nemají zdravý rozum.

Který amatér si nechal spadnout drahé akcie od roku 2000 do roku 2002 na 1/50 , potrebuje do plus rust +4 900 % a asi se toho tezko dozije. Ale kdo prikoupí ty akcie znova za tu samou sumu, dostane 50x více kusů a má je spadlé jen na 1/2, tedy -50 % a potrebuje do plus uz jen rust +97 % nebo +100 % a muze býti v plus uz za mesíc. Akcie Ericsson spadlá na 1/79 koncem zárí 2002 a prikoupená za stejnou sumu byla pak hned za 2 mesíce pocátkem prosince 2002 po +231 % uz vysoko v plus. Akcie Royal bank of Scotland spadlá na 1/89 dne 21. 1. 2009 a prikoupená za stejnou sumu byla pak hned za 19 dní v únoru 2009 po +180 % uz vysoko v plus. Akcie Corning (GLW) spadlá na 1/132 pocátkem ríjna 2002 a prikoupená za stejnou sumu byla pak hned za 2 mesíce v prosinci 2002 po +377 % uz vysoko v plus.

Mnoho lidí ztratilo hodne penez s akciemi. Roku 2002 i roku 2008. Nemeli prodávat akcie se ztrátou. Proc je prodávali se ztrátou? Mohli pockat, az budou moci prodati s výdelkem. Kdyby to cekání na plus trvalo dlouho, protoze jim akcie spadly na 1/50,

mohli prikoupit levne za stejnou sumu tolik akcií, aby s průmernou nákupní cenou meli akcii spadlou jen na 1/2. Pri prístí rally akcií by byly akcie asi uz v plus. To platí pro akcie starých velkých podniků, které vetsinou zvysují zisky a oznamují vzdy pravdivé

bilance. To neplatí pro americké koncerny Enron a Worldcom, které se staly slavné s falsováním bilancí a podvedením akcionárů a proto spadly jejich akcie na nulu a podniky byly zavreny.

Nemáme-li uz tu samou sumu na prikoupení akcií, postací pro zacátek prikoupit akcie i za 1 000 euro.

Choulostivé akcie jako penny stocks pro krátkodobou investici je nutno casteji pozorovat (i pri dlouhé zahranicní dovolené), nebo pojistit se stop loss order a dríve prodat, nez spadnou -20 %. Jestli padá ale technologická akcie 5 let jako

Nokia v letech 2000-2005, zatímco ceské akcie rostly +100 % rocne, pak se mohlo vyplatit 2002 prodat akcie Nokia s jakkoliv obrovskou ztrátou a koupit za ty peníze 2002 napríklad akcie CEZ,

které na tu ztrátu vydelaly rychleji nez Nokia. A pak uz nikdy více nekupovat technologické akcie pri P/E nad 20.

Burza je jako výtah páternoster, vetsinou není nebezpecné projeti sklepem, jestli podnik hlásí pravdivé bilance a akcie presto hluboko spadla. Kdyz se akcie solidní firmy pri poklesu asi -15 % neprodá treba i s malou ztrátou a ona pak spadne na 1/3 je dobré ji v dolíku prikoupit a zlevnit prumerný nákupní kurz. Akcie malých nových firem vsak mohou spadnout na nulu a peníze jsou ztraceny a podnik zavren.

Polovina nove zalozených firem behem 5 let zkrachuje. První rok na burze polovina nových akcií neroste. Je jistejsí pockat s nákupem nových akcií, az bude firma starsí nez 5 let a akcie alespon rok na burze.

Je-li jeden malý podnik pohlcen od druhého velkého podniku, dostáváme nekolik mesíců dopisy od banky s nabídkou prodati akcie a dostaneme dosti dlouhou prílezitost akcie prevzatého podniku prodati nebo vymeniti za akcie toho velkého podniku.

Kdyz sezeneme peníze na jednu ze dvou naplánovaných akcií, koupíme nejdríve tu, která jiz roste. Na tu co jeste růsti nezacala, na tu je cas. Vetsinou budou pokracovat i nadále ta jedna do kopce, ta druhá vodorovne.

Velký vseobecný dvouletý krach akcií snad bude jednou mozno vcas ocekávat podle prumerného P/E akcií v indexu Dow Jones, které snad bude nedaleko hodnoty 30. Index Dow Jones s P/E 31 zacal klesat roku 2000 jako první o 2 mesíce dríve nez index Nasdaq100, S&P500 a Eurostoxx 50. Nebezpecne predrazené akcie v indexu Dow Jones mely pri nejvyssím kurzu na prelomu let 1999/2000 pomer kurz/zisk: Coca-Cola P/E 54, General Electric P/E 56, Hewlett-Packard P/E 52, Home Depot P/E 97, Intel P/E 70, Microsoft P/E 84, Wal Mart P/E 70, Walt Disney P/E 70. Mimo index Dow Jones napríklad: EMC P/E 224, Sun Microsystems P/E 201, Corning P/E 246, DELL P/E 109, Cisco P/E 258.

Kdo nechce zádné akcie na stálo jen pro dividendy, mel by preckati velký dvouletý krach bez akcií.

Je mozné ocekávat, ze americké akcie se prodávají na burze Frankfurt denne, kdyz je trzní hodnota nejaké computerové firmy z USA vetsí nez 5 miliard dolarů a trzní hodnota nejaké biotechnologické firmy z USA vetsí nez 1 miliarda. Málo volatilní solidní akcie západní Evropy a USA se prodávají ve Frankfurtu denne asi, kdyz je firma za více nez 50 miliard euro, nebot vetsina lidí nekupuje kvalitu, ale riskuje s technologickými akciemi. Nemecké akcie samozrejme se prodávají v Nemecku denne, i kdyz je firma za 1 miliardu euro.

Nekdy rostou nelogicky i akcie od podniku s poklesem zisku nebo delajícího ztrátu: jestlize jsou lidé na ty akcie verbováni v tisku, internetu, televizi nebo v telefonu nebo jestli kupují masivne akcie velcí investori a instituce nebo jestli se analytici mýlí a podnik nesnizuje letos zisk, ale o desítky procent zvysuje.

Radeji ale nekupovat akcie doporucené v televizi a v casopisech. Za nekolik týdnů ti samí kriváci v televizi a v casopisech zase doporucují ty samé akcie prodat,

jestli uz nepropadly akcie samy automaticky se ztrátou skrz doporucený stop loss order.

Také v televizi a v tisku doporucují lidem koupit exotické akcie zlatých dolů z Papua - New Guinea, o kterých se nikde nic nedozvíme,

tedy by to byla investice zcela naslepo.

V lednu, dubnu, cervenci a v ríjnu oznamují mnohé podniky dosazené zisky v minulém kvartále. Byl-li zisk v minulém kvartále spatný, můze kurz akcie klesnout o -18% behem jediného dne. Protoze hlupáci ty akcie prodávají. Ono ale vůbec nejde o zisk v minulém kvartále. Jde jenom o zisk v budoucnosti. A tak tretí den inteligentní investori ty akcie nakoupí, kdyz akcie prestane padat, jestlize podnik ocekává aspon +20 % rocní rust zisku. Stejná hloupost je prodávat akcie kvůli rustu úrokové sazby, kvůli rustu ceny oleje, rustu nezamestnanosti v USA nebo kvůli konfliktu na blízkém východe. Akorát spekulanti s pákou 1:10 prodávají, protoze pri poklesu -1 % mají pokles -10 %. Warren Buffett má pro ty prodávající hlupáky jenom pohrdání. On sleduje podniky nekolik let, nez jejich akcie koupí a pak nikdy akcie neztratí za týden na stop loss order.

Nejznámejsí krátkodobí akcioví spekulanti, obchodníci, traders jako Jesse Lauriston Livermore nebo Larry Williams byli nekolikrát v zivote bez penez, zatímco nejznámejsím dlouhodobým akciovým investorům miliony vetsinu let pribývaly.

Nejznámejsí krátkodobí spekulanti s volatilními akciemi vydelali za 50 let jen zlomek toho, co dlouhodobí investori s kvalitními akciemi za 50 let.

Jesse Lauriston Livermore vydelal za jeden den s akciemi 1 milion dolarů, pozdeji za jeden den 3 miliony dolarů. Kamarád pana Livermora totiz vyhnal vysoko kurz akcií malých firem pozitivním clánkem v nejznámejsím

newyorském deníku New York Times a Jesse Livermore ty akcie pak s vysokým ziskem prodal. Pak ztratil zase se spekulací s bavlnou 3 miliony a pozdeji mel dluh 1 milion dolaru. Pri krachu 1929 vydelal za nekolik dní 90 milionů dolarů s opcemi. Mnozí mu hrozili vrazdou. Ale kdyz mu zbývalo uz jen 10 tisíc dolaru, roku 1940 se zastrelil. Jeho úspech pravdepodobne skoncil, kdyz jeho kamarád prestal ovlivnovat akcie zprávami v novinách.

Dalsí známí spekulanti byli Bernard Baruch a George Soros, ti se zivili také jako manageri fondů a poradci americké vlády a tak prisel Soros na 3 miliardy a Baruch na desítky milionů dolarů. V Evrope je známý spekulant André Kostolany (9. 2. 1906-14.9.1999), jeho potomci dedili nekolik milionu euro po nem.

Signál koupit indikátory a grafy ukází, kdyz akcie asi +5 % az +15 % stoupla nad velký dolík v grafu, to uz ale můze býti celý růst, kterého je akcie za půl roku schopná. A kdyz akcie se teprve po +15% růstu koupila a mesíc neroste, spekulant ji prodá s malým výdelkem i se ztrátou, nebo můze být pak celý rok v mínus. Jestlize akcie roste, nechá si ji spekulant mesíce a prodá az zacne asi -7 % az -15 % procent padat.

Kdyz trader rozdelil peníze na alespon 4 různé akcie, snad nekterá roste. Kdyz dá na akcii jen 1.000 euro, ten výdelek málo pomůze. Kdyz dá na kazdou akcii 10.000 euro, je to nepríjemné, kdyz se prodá se ztrátou -10 %, kdyz po signálu koupit presto akcie neroste, ale padá. Akcie po signálu koupit skutecne a dobre rostou jen, kdyz o ne vznikne velký zájem. Tento velký zájem můze vzniknout u akcií malé firmy, která byla dnes v nejakém magazínu doporucena. Je to hloupé, ale nekdy výnosné, koupit akcii, která byla v magazínu doporucena. Protoze akcie malé firmy doporucená v casopise, obezníku, televizi nebo v telefonní hotline roste nekdy jen díky tomuto doporucení, ale je nutno ji pak rychle prodati dríve, nez ji ti ostatní a ti redaktori magazínu zas prodají. Jednou se ale pochvalne zmínil nejaký magazín o malé biotechnologické firme a zle dopadli ti, co akcii koupili, dalsí den ta akcie spadla -70 %, protoze nový medikament nebyl od komise schválen.

Nemá význam snaziti se vydelat pomocí indikátorového "signálu koupit" a podle "signálu prodat" s malou volatilní akcií, která mela vloni veliké zuby v grafu, jakmile ji koupíme, pak uz bude graf celý rok plochý. Taky muze být akcie rok v mínus i kdyz byla akcie levná a podnik zvysoval zisk. Proto je dobré zkouset vydelat za rok s velkou akcií platící 4% dividendy, kterou bychom byli ochotni drzeti i léta, kdyby to s tím výdelkem za rok neklaplo. Veliké zuby v grafu vznikly strídáním velkého zájmu a nezájmu o akcii. Abychom vydelali na velkých zubech v grafu, museli bychom spolupracovat s managerem fondu, který nám masívní nákup a masívní prodej akcií malé firmy vcas prozradí a kupovali a prodávali bychom akcie tesne pred ním.

Trader Larry Williams udelal +11 376 % za rok 1987. Kazdý mesíc obchodoval hlavne s futures na T-bonds a na S&P500 index. Nekterý mesíc spekuloval jeste k tomu s futures na stríbro, zlato, hovezí maso, kávu, svýcarské franky, hovezí maso, zlato a stríbro. K tomu startovnímu kapitálu 10 000 dolaru 1. 1. 1987 vydelal peníze v 7 mesících a ve 5 mesících peníze ztratil. Jeho výdelky a ztráty: leden +5 000 dolaru, únor +29 000, brezen +155 000, duben +671 000, kveten -500 000, cerven +312 000, cervenec -312 000, srpen +667 000, zárí +1 000 000, ríjen -460 000, listopad -394 000, prosinec -26 000 dolaru. Startoval 6. 1. 1987 s 10 000 dolary a 31. 12. 1987 mel 1 147 607 dolaru na konte, to je výnos +11 376 % za 1 rok. Zde bylo více stestí nez rozumu a jiný mesíc by tím samým zpusobem zas vsechny peníze ztratil.

Trader Mark Orrin Barton jako 44-letý ztratil na burze 105 000 dolaru za 2 mesíce a proto 29. 7. 1999 v Atlante zastrelil 9 zamestnancu ve 2 brokerských kancelárích a pak zabil sám sebe.

Statistika :

Proč investovat do akcií a nikam jinam?

Predstavte si, ze by jste pocátkem roku 1990 investovali 10 000 korun, marek nebo dolaru na sporitelní knízku, termínový vklad, pojistení nebo prumerne výnosný dluhopis. Nebo pri nejnizsí hodnote roku 1990 investovali do certifikátu na akciový index DAX, akcie EMC Corp., DELL Inc. nebo Cisco Systems. Za 10 let roku 2000 by jste meli z toho se sporitelní knízkou brutto 12 000 korun, marek nebo dolaru. S termínovým vkladem, pojistením nebo dluhopisem by jste meli prumerne brutto 15 000 korun, marek nebo dolaru. S indexem DAX by jste z 10 000 marek meli brutto 60 400 marek. Na nejvyssím kurzu roku 2000 by bylo s akcií EMC Corp. brutto 14 milionu dolaru, s akcií DELL Inc. 12 milionu dolaru, s akcií Cisco Systems 11 milionu dolaru z investovaných 10 000 dolaru. A v nekterých zemích by bylo nutné platit i u dlouholeté investice dan z výdelku 15% az 25%.

Index Dow Jones a DAX na 10 let. Lépe jen nekteré akcie z indexu. Za dekádu od minima jednoho roku do maxima roku po 10 letech dosáhl index Dow Jones

tyto zajímavé výnosy podle záverecných kurzu:

28. 4. 1942 (92,92 bodu) - 31. 12. 1952 (291,90 bodu) = +214 %

13. 6. 1949 (161,60) - 31. 12. 1959 (679,36) = +320 %

12. 8. 1982 (776,92) - 1. 6. 1992 (3 413,21) = +339 %

11. 10. 1990 (2 365,10) - 14. 1. 2000 (11 722,98) = +395 %

Index DAX 28. 9. 1990 (1 334,89) - 7. 3. 2000 (8 064,97 bodu) = +504 %. DAX pricítá dividendy na rozdíl od Dow Jonese.

Také se jiste vyplatí s rustem aspon +200% za 10 let 2009-2019 investice do indexu Dow Jones, treba pomocí certifikátu na index. Z tim ale bude nuda, protoze nebudou chodit dividendy. A tak by bylo lepsí, výnosnejsí a zábavnejsí investovat jen do tech

solidních akcií z indexu : AT&T, Bank of America, Exxon Mobil, General Electric, Johnson & Johnson, McDonalds, Pfizer, Procter & Gamble, United Technologies, Wal-Mart.

Nevyplatila se samozrejme investice na 10 let indexu ani do akcií z nej v letech 1929-1939

ani 1999-2009, to ale bylo patrné a vyhnutelné pro extrémní predrazení akcií s P/E v roce 1929 i 1999.

Kdo by byl investován od 1954 do 1994 nonstop do indexu S&P500, dosáhl by prumerný rocní rust kapitálu +11,5 %. Kdo by vynechal tech 40 nejlepsích mesícu z techto 40 let, dosáhl by jen +2,7 % prumerný rocní rust kapitálu.

Kdo by od 1970 do 1994 investoval do indexu S&P500 kazdého roku jen ten jeden den s nejvyssí hodnotou indexu, dosáhl by prumerný rocní rust kapitálu +8,5%. Kdo by investoval kazdého roku jen ten jeden den s nejnizsí hodnotou indexu,

dosáhl by prumerný rocní rust kapitálu 10,1 %. Tedy den pro nákup akcií = timing nehraje zádnou velkou roli u dlouhodobé investice a nemá význam se rozcilovat, kdyz se koupí akcie na vrcholu tesne pred nejakou korekcí.

Nejlepší den indexu Dow Jones byl 15. 3. 1933, za ten jeden den rostl +15,34 %. Nejlepší mesíc indexu Dow Jones byl srpen 1932, toho mesíce rostl +35,76 %. Nejlepší rok indexu Dow Jones byl 1915, toho roku rostl +81,7 %.

Nejhorší den indexu Dow Jones byl 19. 10. 1987, za ten jeden den klesl -22,61 %, ten den se nazývá černé pondělí. Nejhorší mesíc indexu Dow Jones bylo zárí 1931, toho mesíce klesl -30,70 %.

Nejhorší rok indexu Dow Jones byl 1931, toho roku klesl -52,7 %.

Pořadí spolehlivosti: nejdříve je pravda, potom polopravda, potom lež, potom analýza grafu, potom statistika. Statistice může důveřovat jen ten, kdo ji sám zfalšoval.

Vtip: Prisel jeden doktor do banky a chtel dát na půl roku 100 000 korun na akciový fond, který minulý rok 120 % rostl, aby vydelal s temi penezi 60% za půl roku.

V letech 1975-1986 pri vysoké inflaci nad 4% v USA nejvetsí výdelek prinesly akcie malých firem - small cap akcie. V letech 1987-1999 pri nízké inflaci pod 4% v USA nejvetsí výdelek prinesly akcie velkých firem large cap akcie.

Inflace je rust cen zbozí a sluzeb.

Bude-li deflace v USA, tedy inflace pod nulou, pak doporucují jistí experti akcie prodat a míti jen ty nejkvalitnejsí podnikové dluhopisy rating AAA. Pri deflaci nebudou dobré státní dluhopisy,

protoze pak bude vysoká nezamestnanost a nízké príjmy z daní a výdaje bude USA financovat s dluhopisy s nízkým úrokem. Dluhopisy podniku vynesou více procent. Rekordní úrok 9,6% mely dlouhodobé státní dluhopisy USA v letech 1982-1997.

Pri stoupající inflaci pak mohou vynésti více krátkodobé dluhopisy nez dlouhodobé a hlavne vynesou akcie. Pri inflaci rustávají soucasne ceny zbozí, sluzeb, akcií, surovin, zlata, ropy i benzínu a úroky v bance.

Já jsem dluhopisy nikdy nemel a nikdy mít nebudu. Behem prístího krachu akcií si nechám jen akcie velkých starých podniku a bank - blue chips akcie s nadprumernou dividendou.

Dluhopisy (a casto i komodity jako zlato) jejich nízkým rocním výnosem brzdí investovaný kapitál proti úbytku pri propadu drahých akcií, ale jindy zas brzdí dluhopisy rust investovaného kapitálu pri rostoucích akciích. Já se propadu akcií nebojím,

nebot nebezpecne drahé akcie je nutno vcas prodat. A kdyz rostou levné akcie, nenechám si rust kapitálu brzdit s málo výnosnými dluhopisy. Také nechci kazdých pár let menit pomer akcií a dluhopisu v portfoliu, za rostoucích akcií 80:20

a za klesajících akcií 20:80 peníze v akciích k penezím v dluhopisech. Také mám asi 17 akcií starých velkých firem s nadprumernou dividendou na stálo jen pro dividendy

a tam je mi jedno, ze mi kazdou dekádu muze klesnout behem dvou let kapitál v techto akciích na polovinu, nebot se za dalsí 4 roky zas vrátí kapitál na maximum a zbytek prumerné dekády muze jeste kapitál asi +160% rusti.

To je mi jedno, to nejsou akcie na prodej v tomto mém duchodovém fondu, tedy mohou býti kazdou dekádu -50 % pod vrcholem, vsak se zase vrátí za nekolik let zpátky na vrchol, jestli ty podniky

a banky kazdou dekádu znásobí zisk, trzbu, vlastní majetek, cash flow a dividendu, protoze jim neskodí konkurence.

Průmerný rocní výdelek s akciemi v USA 1994-1999 a riziko = odchylka od rocního minima a maxima:

Large cap value akcie = velké akcie hodnotové: rocní růst +16,3 % a riziko 10,3%.

Large cap growth akcie = velké akcie růstové: rocní růst +29,4 % a riziko 7,9%.

Small cap value akcie = malé akcie hodnotové: rocní růst +10,0 % a riziko 14,3%.

Small cap growth akcie = malé akcie růstové: rocní růst +16,1 % a riziko 17,5%.

Americké growth stocks = rustové akcie a nemecké value shares = hodnotové akcie:

Stále hledají zacátecníci a amatéri malé rustové akcie v USA, ale skutecní profesionálové vydelávají lépe a bez rizika s velkými value akciemi z nemeckého indexu DAX. Kdyz se sledují mezinárodní hodnotové value akcie v indexu MSCI world value index

a rustové growth akcie v indexu MSCI world growth index,

tedy v 1. a 2. polovine rustu konjunktury a v 1. a 2. polovine poklesu konjunktury, tak ve 3 cástech ze 4 cástí cyklu konjunktury byly lepsí value akcie nez growth akcie:

V 1. polovine rustu konjuntury rustávají value akcie v prumeru +57,1 % a growth akcie +39,5 %.

Ve 2. polovine rustu konjuntury rustávají value akcie v prumeru +56,2 % a growth akcie +32,1 %.

V 1. polovine poklesu konjuntury klesávají value akcie v prumeru -12,0 % a growth akcie -13,3 %.

Ve 2. polovine poklesu konjuntury rustávají value akcie v prumeru +8,0 % a growth akcie +10,9 %.

Pricteme-li k růstu kapitálu výnos dividendy 3%, pak dostaneme dalsí prírustek kapitálu prumerne +34 % za 10 let, +81 % za 20 let, +143 % za 30 let a +226 % za 40 let. Já vsak dividendy budu utrácet, nebot dividendy budou muj hlavní príjem, jakmile prestanu pracovat.

Jak rostly ty staré velké líné akcie z nemeckého indexu DAX v letech 2003 az 2007 v záverecných kurzech na burze Xetra:

Bayer +539 %, Thyssen Krupp +565 %, Fresenius VZ +781 %, Deutsche Börse +786 %, MAN +1 062 %, Salzgitter +2 522 %. 2003-2008 Volkswagen ST +3 197 %. 2002-2007 Commerzbank +608 %. 2000-2008 K+S = Kali + Salz +3 031 %.

Akcie CEZ v euro na burze Frankfurt rostla za 4 roky 2003-2007 +1 916 % a za 9 let 1999-2008 vyrostla akcie CEZ +4 775 % v euro. 1999-2008 vyrostla akcie Komercní banka +2 388 % v euro. 2002-2007 vyrostla akcie Unipetrol +1 354 % v euro. Tady je videt, jak je hloupé delat kasu za nekolik dní a akcie prodat, kdyz indikátory ukází signál prodat, namísto drzení akcií nekolik let a prodat teprve, kdyz jsou akcie nebezpecne predrazené, nebo kdyz firma prestane zvysovat rocní zisk.

Čím více obchodujete, tím méne vydeláte. Pro poplatky a dane. A potom, kdo prodává jen málo padající akcii na zacátku pádu, ten ji pak na zacátku růstu kupuje mnohdy za vyssí cenu, nez ji prodal. Byly kontrolovány akciové konta 66 000 lidí u známého amerického brokera v letech 1991-1997. Tem, kdo drzeli akcie léta, rostl kapitál průmerne +18,5 % rocne. Tem, kdo drzeli akcie krátkodobe, pro samé brokerské a bankovní poplatky pro nákup a prodej a pro dane 30% ze zisku rostl kapitál průmerne +11,4 % rocne. Ale jsou i vyjímky: mistr sveta v tradingu za rok 1987 Larry Williams udelal roku 1987 z 10 000 dolaru za 1 rok 1 147 607 dolaru, to je rust kapitálu +11 376 % za 1 rok. Tehdy mel Larry Williams daleko více stestí nez rozumu. Jiný rok by snadno vsechen kapitál s tradingem = krátkodobou spekulací na burze zase ztratil a musel by se zivit psaním knih a porádáním prednásek jako kazdý jiný slavný trader.

Pri kupování akcií kazdý rok 1x za 1 000 dolarů pri nejnizsím rocním kurzu se dosáhl za 34 let jen o 12% vyssí kapitál, nez pri kupování akcií za nejvyssí rocní kurz. V 1. prípade vznikl kapitál 365 000 dolarů a ve 2. prípade vznikl kapitál 325 000 dolarů. A tak kdyz se kupuje stejná akcie po 10 let, je témer jedno, který den v roce a za jaký kurz se koupí. Není ale vetsinou stastné kupovati akcie, kdyz MACD ukazuje signál prodat a zacátek poklesu kurzu, i kdyz chceme drzet akcie léta.

Kolik procent amerických domácností melo akcie v letech 1900-2009:

Roku 1900 1%, 1928 3%, 1930 10%, 1952 4%, 1959 11%, 1970 15%, 1980 13%, 1989 32%, 1998 52%. Roku 2007 melo 57% obyvatel Čech akcie, ne pro velký zájem o akcie, ale privatizace rozdelila podniky na obyvatele.

Roku 2007 melo v USA 48% lidí akcie, ve Spanelsku 17%, v Britanii a Svédsku 24%, v Nemecku 5%, ve Francii 15% lidí.

Zájem o akcie stále poroste, protoze jak pribývají duchodci a ubývají pracující, bude duchod z pojistení nízký, lidé si pomohou k duchodu s akciemi a fondy, protoze ty prinesou nekolikrát vyssí výnos z investovaných penez nez druhé pojistení.

Pred internetem byl drobný akciový investor celkem slepý. Dnes si ale kazdý najde v internetu graf akcie, fundamentální hodnoty akcie a bilance podniku, drobný investor uz není slepý a tak zájem o akcie stále roste a

pri dalsím velkém krachu predrazených akcií uz asi nikdy nebude v USA tak veliký nezájem o akcie, aby klesl Dow Jones na prumerné P/E 7 akcií v nem jako roku 1982, snad bude krach akcií a indexu zakoncen uz blízko

prumerného P/E 15 akcií v indexu Dow Jones. No a propad a rust amerických akcií napodobuje vetsina evropských akcií. Stále více lidí by mohlo býti závislých v důchodu na dividendách

a pro ty dividendy nemohou prodávat lidé dividendové akcie ani behem velkého dvouletého krachu akcií.

Které akcie nemeckého indexu DAX nejvíce a nejméne za 4 roky 2003-2007 rostly, jejich minimální P/E, P/B a P/S roku 2003 a rust zisku podniku 2003-2007. Pro výpocet rustu akcie, ale i pro P/E a P/B jsem vzal ten nejnizsí kurz akcie

na dolním konci knotu svícky grafu roku 2003 a netto zisk EPS roku 2002. Rust jsem pocítal do nejvyssího konce knotu svícky grafu 2007. Rust zisku podniku jsem pocítal kazdý rok a vzal jeho prumer. Uvádím zde jen 7 nejlepsích

a 7 nejhorsích akcií z tech 30 akcií v indexu DAX.

Nejvýnosnejsích 7 akcií indexu DAX od roku 2003 do roku 2007:

Volkswagen +3 481 %, roku 2003 bylo P/E 4,2, P/S 0,2, P/B 0,5, prumerný rocní rust zisku 2003-2007 +32 %.

Salzgitter +2 611 %, roku 2003 bylo P/E 5,6, P/S 0,1, P/B 0,4, prumerný rocní rust zisku 2003-2007 +183 %.

MAN +980 %, roku 2003 bylo P/E 12,7, P/S 0,2, P/B 0,7, prumerný rocní rust zisku 2003-2007 +54 %.

K+S Kali und Salz +973 %, roku 2003 bylo P/E 2,4, P/S 0,4, P/B 0,4, prumerný rocní rust zisku 2003-2007 +0 %.

Deutsche Börse +762 %, roku 2003 bylo P/E 7,2, P/S 3,2, P/B 0,8, prumerný rocní rust zisku 2003-2007 +20 %.

Commerzbank +632 %, roku 2003 bylo P/E negativní, P/S 1,6, P/B 0,3, prumerný rocní rust zisku 2003-2007 +45 %.

Thyssen Krupp +585 %, roku 2003 bylo P/E 14,3, P/S 0,2, P/B 0,4, prumerný rocní rust zisku 2003-2007 +59 %.

Nejslabsích 7 akcií indexu DAX od roku 2003 do roku 2007:

Deutsche Telekom +87 %, roku 2003 bylo P/E negativní, P/S 1,1, P/B 1,2, prumerný rocní rust zisku 2003-2007 +272 %.

Hannover Rückversicherung +118 %, roku 2003 bylo P/E 6,3, P/S 0,3, P/B 1,0, prumerný rocní rust zisku 2003-2007 +179 %.

Beiersdorf +144 %, roku 2003 bylo P/E 9,5, P/S 1,7, P/B 1,7, prumerný rocní rust zisku 2003-2007 +5 %.

BMW +148 %, roku 2003 bylo P/E 6,9, P/S 0,6, P/B 1,0, prumerný rocní rust zisku 2003-2007 +10 %.

Henkel +154 %, roku 2003 bylo P/E 5,4, P/S 0,9, P/B 0,8, prumerný rocní rust zisku 2003-2007 +8 %.

Münchner Rückversicherung +183 %, roku 2003 bylo P/E 11, P/S 0,5, P/B 0,6, prumerný rocní rust zisku 2003-2007 +79 %.

SAP +188 %, roku 2003 bylo P/E 10, P/S 5,9, P/B 1,9, prumerný rocní rust zisku 2003-2007 +16 %.

Jak se ten rust akcií dá vysvetlit? Byl logický a akcie by nás napadlo pocátkem roku 2003 koupit, nebo byl rust akcií nelogický a nedal se ocekávat? U nekterých akcií byl ten potenciál rustu videt uz pocátkem roku 2003

díky nízkým P/E, P/S, P/B a ocekávaném vysokém rustu zisku podniku roku 2003 (MAN, Thyssen Krupp). Rust akcie byl také vyvolán extrémním rustem zisku Commerzbank jen v letech 2004-2007 a Volkswagenu jen 2005-2007.

U nekterých akcií potenciál videt nebyl a rostly nelogicky moc, az se extrémne predrazily (Deutsche Börse na P/E 27 koncem 2007

s rustem zisku 2003 +0%). U nekterých akcií zpusobil rust kurzu masivní nákup akcií s úmyslem celý podnik prevzít od jiného podniku (Volkswagen, Salzgitter). U podniku na umelá hnojiva zpusobil rust akcií veliký zájem

o suroviny koncem roku 2007 (K+S Kali und Salz).

Nekteré akcie nelogicky zustaly dole a mely proto vysoký potenciál rustu jeste roku 2009 a 2010 (Deutsche Telekom, Hannover Rückversicherung, Münchner Rückversicherung, E.ON, Fresenius VZ).

Akcie indexu Dow Jones nebyly tak výnosné jako akcie indexu DAX. Za 4 roky 2003-2007 totiz rostl index Dow Jones jen +91 %, Nasdaq100 +138 %,

ale DAX +272 %, kdyz beru nejnizsí konec knotu svícky 2003 a nejvyssí konec knotu svícky 2007.

Akcie v indexu DAX bývají levnejsí nez akcie v indexu Dow Jones a mají proto casto vetsí potenciál rustu, lidé z Evropy by meli tedy dávat prednost nemeckým akciím pred americkými u investic na 1 rok az 4 roky.

Také nehrozí Evropanum ze zemí s euro úbytek kapitálu

v amerických akciích slábnutím dolaru proti euro, kdyz americká centrální banka FED casto tiskne miliardy nových dolaru pro snízení dluhu USA, zatímco centrální banka Evropy rozmnozuje eura jen s mírou.

Jestli vsak slábne euro díky slabému hospodárství Recka, má to také výhodu: pro slabé euro mohou evropské podniky vyvázet výrobky na cizí kontinenty a zvysovat své zisky, coz podporuje rust akcií, rust majetku podniku a rust dividend.

The Dogs of the Dow je investicní strategie, kde páni James O´Shaughnessy a Michael O´Higgins sledovali nebo i navrhovali kupování 5 nebo 10 akcií s nejvyssím procentuálním dividendovým výnosem z indexu Dow Jones na jeden rok a po roce,

jestli nastala zmena ve výnosu dividend, nekteré akcie prodat a jiné koupit a míti zas jen 5 nebo 10 akcií z indexu s tím nejvyssím dividendovým výnosem.

V americkém nárecí se pouzívá slovo dogs = psi pro podradné veci nebo pro podradné bytosti. Psi indexu Dow Jones byly jen zdánlive akcie podradné, byly náhodou spadlé a levné s P/E nebo P/B nebo P/S

a proto byla dividenda v nejvyssích procentech z kurzu akcie. Evropani ze zemí s euro si delají radeji strategii Dogs of the DAX a Dogs of the Eurostoxx 50, aby se vyhnuli menovému riziku slábnutí dolaru proti euro.

Jen v nekterých pripadech ty levné akcie s nejvyssím výnosem dividend také nejvíce behem roku rostly. A rostly by spíse nejvíce, kdyby se braly jen akcie od tech podniku a bank, které toho roku a dalsího roku nejvíce zvysovaly zisk.

Protoze bez rustu zisku podniku ta akcie mohla levná zustat, jak bylo videt na akcii General Motors. Protoze koncern General Motors kvuli silné konkurenci nebyl schopen zvysovat zisk, mela jeho akcie kurz roku 2007 stejný

jak pred 60 lety bez jakéhokoliv splitu.

Strategie "Dogs of the Dow", kde se koupí 5-10 akcií indexu Dow Jones s tím nejnizsím P/E nebo P/B, nebo se koupí 5-10 akcií s tím nejnizsím kurzem, nebo 5-10 akcií s procentuálne nejvyssí dividenou, ta strategie je na nic.

Protoze zapomíná zcela na růst zisku podniku, který je nutný pro zájem o akcie a pro růst akcie. Tedy kupte si na 1 rok az 4 roky fundamentálne nejlevnejsí 3 akcie indexu Dow Jones, 3 akcie indexu DAX, 3 akcie indexu Eurostoxx50,

3 akcie indexu IBEX nebo FTSE, ale jen od podniku s ocekávaným rustem rocního zisku nad +20 %!

1. 10. 2009 byli psi indexu Dow Jones akcie: AT&T, Du Pont, Merck, Pfizer, Verizon, General Electric, Kraft Foods. Já jsem kupoval z nich AT&T, Pfizer a General Electric, avsak chci je míti stále jen pro dividendy v mém duchodovém fondu.

A psi indexu Eurostoxx50 byly 1. 10. 2009 akcie: BP, Enel, Eni, France Telekom, Telefonica, Vivendi. Já jsem kupoval z nich BP a Telefonica a chci je míti stále jen pro dividendy v mém duchodovém fondu.

A psi indexu DAX byly 1. 10. 2009 akcie: Allianz, Deutsche Post, Deutsche Telekom, E.ON, Münchener Rück, RWE. Z tech bych koupil tehdy roku 2009 na pár let jen akcie Deutsche Telekom, E.ON a Münchener Rückversicherung,

ale dnes uz mají asi zase jiné akcie z DAXu potenciál rustu.

Kurz akcií je dlouhodobe urcen ziskem podniku. A také rustem trzby, rustem vlastního majetku, rustem cash flow a výnosností vlastního kapitálu ROE. Roste-li dlouhodobe zisk podniku, roste dlouhodobe i kurz akcií.

Pri poklesu zisku podniku padá i akcie, nebot lecjaké hlásení zisku za minulý kvartál akcionáre zklame a akcii prodají a dalsí prodeje akcií pak zarídí automatické systémy. A tak padávala v letech 2004-2006 nekolikrát akcie

i tak obrovského podniku jako Nokia -18 % za ten jeden den, kdy byl hlásen spatný zisk minulý kvartál.

Kdyz zjistíme, ze podnik neocekává prístí rok rust zisku více nez + 10 %, bude casto lepsí jeho akcie prodat, jestli nepatrí akcie do naseho duchodového fondu. Neplatí-li se dividenda, má teoreticky dlouhodobe růsti akcie tolik,

kolik roste zisk podniku, nebo růsti průmerne rocne

o stejná procenta jako je hodnota výnosnosti ROE. Je-li vyplácena dividenda rovná polovine zisku EPS, pak má akcie duvod růsti 2x méne nez je růst zisku nebo ROE a pro růst naseho kapitálu je nutno

k tomu zas pricíst tu dividendu 3% nebo 4%.

Prakticky ale rostou oblíbené akcie po léta nekolikrát více, nez roste zisk podniku a pak spadnou predrazené akcie behem dvou let na zlomek nejvyssího kurzu, címz se pak rust zisku podniku a rust akcie zas vyrovná.

Prumerne akcie 4 roky rostou a 2 roky klesají a nejaký cas jdou vodorovne.

Velká financní krize roku 2008 dokonale pokazila dlouholetou statistiku o tom, které mesíce roku a které roky dekády akcie nejcasteji rustávají nebo padávají.

Proto uz vubec nemá význam jmenovat zde, které mesíce roku nebo které roky dekády akcie koupit, prodat, akcie míti a nemíti.

Behem zvysování úroků americké centrální banky FED poslední leta americké akcie vzdycky rostly, roku 1988, 1994 i 1999. Neplatí tedy známé pravidlo, ze zvysování úroků provází pokles akcií.

Ono platí, ze úroky centrální banky se zvysují, kdyz roste hospodárství a kdyz roste hospodárství, tehdy rostou logicky i akcie.

Jestli se strídá v USA po 4 letech vláda demokratu a vláda republikánu, pak akcie a hospodárství rustávají nejlépe za vlády demokratické. Ale demokratická vláda akciím a hospodárství skodí.

Totiz ta predchozí vláda republikánu hospodárství a akciím prospela, jenze to se projeví rustem se zpozdením az, kdyz uz vláda republikánu po 4 letech byla vystrídána za vládu demokratu.

Tedy akciím prospívá republikánská vláda se zpozdením, kdyz uz vládne demokratická vláda, jestli se strídají po 4 letech.

Růst akcie za malého objemu prodeju na burze můze jeste pokracovat. Má-li akcie malý objem prodeju na burze a roste-li kurz, můze se akcie jeste koupit, bude asi jeste déle rusti.

Růst akcie za velkého objemu prodeju můze brzy skoncit. Má-li akcie velký objem prodeju na burze a roste-li kurz, kupují nadsení hlupáci, kterí budou zase brzy prodávat a růst akcie bude asi brzy ukoncen.

Pokles akcie za malého objemu prodeju na burze můze jeste pokracovat.

Má-li akcie malý objem prodeju na burze a klesá-li kurz, můze to znamenat dalsí pokles kurzu.

Pokles akcie za velkého objemu prodeju můze brzy skoncit. Má-li akcie velký objem prodeju na burze a klesá-li kurz, můze být pokles kurzu brzy ukoncen.

To si myslel slavný spekulant André Kostolany.

Pojmy pro akcie a investice lexikon slovník encyklopedie wikipedia definice co to znamená je když kdyz :

Rozdíl mezi stock stocks - share shares : Američani používají pro akcie trochu častěji slova stock , stocks a Briti používají trochu častěji slova share , shares.

BURZY SVĚTA : Nejvíce akcií = nejvyssí volume 1.1.2009-30.9.2009 prodala burza : 1. NASDAQ Washington za 21.8 bilionu dolaru , 2. NYSE Euronext New York + Paris + Amsterdam + Brusel + Lisabon 15.0 bil.usd., 3. SSE Shanghai 3.7 bil.usd., 4. TSE Tokyo 3.0 bil.usd., 5. LSE London 2.6 bil.usd., 6. SZSE Shenzen 1.9 bil.usd., 7. FSE Frankfurt + ETR Xetra = Deutsche Börse 1.6 bil.usd., 8. KSE Korea Stock Exchange 1.2 bil.usd., 9. BME Madrid 1.2 bil.usd., 10. HKEX Hong Kong 1.1. bil.usd., TSX Toronto, ASX Australia Sydney, BSE Bombay. Mezi 2. a 7. místem se mesta obcas dle trzby a volume v poradí prehodí. Nejznámejsí a nejvýznamnejsí burza cenných papíru sveta je NYSE ( New York Stock Exchange ) na Wall Street v New Yorku ve Spojených státech. Vznikla se roku 1792 , kdy 24 brokeru podepsalo dohodu o obchodování s cennými papíry. Reprezentativním indexem NYSE je Dow Jones index. V USA lze volit pro nákup a prodej akcií také burzy AMEX New York , CHX Chicago , BSE Boston , PHLX Philadelphia. V Nemecku se vetsinou pro malé volume nevyplácí voliti burzy Berlin , Stuttgart , München a jiné. Nemecko má asi 7 burz a roku 2007 prodávaji : 8.300 akcií , 3.158 fondu , 18.400 dluhopisu , 100.000 derivátu. Pro fondy a certifikáty je burza Stuttgart. Pro prodej a nákup akcií lze volit rozdílnou burzu stejné zeme. Prodávat akcie v jiné zemi , nez byly koupeny , je komplikované , nákladné a nekdy i vylouceno , protoze v jiné zemi má nekdy akcie jiné evidencní císlo , nebo je akcie jiný zlomek hodnoty a nelze jen prepocítat z euro na dolar. Já mám konto jen v euro a kupuji americké , britské i evropské akcie na burze Frankfurt a nemecké akcie na Xetra.

Mimoburzovní trhy Over The Counter OTC a Pink Sheets PK :

Kdyz je akciová spolecnost prílis levná, nebo akcie spadne pod 1 dolar, akcie se neprodávají v USA na burze NYSE, ani NASDAQ, ale jen mimo burzu na platformách OTC Bulletin Board OTCBB nebo Pink Sheets PK.

Ty firmy z Over The Counter OTC musí splnovat pozadavky komise pro cenné papíry SEC a býti u SEC registrovány.

Ty akcie firem z Pink Sheets PK jsou velice riskantní, nebot firmy nemusí splnovat zádné pozadavky komise SEC a ani nemusí býti u SEC registrovány.

Kdysi se oznamovaly kurzy techto akcií na ruzových stránkách novin a odtud vzniklo oznacení pro tyto akcie "růžové listy" = pink sheets.

Over the counter = přes pult, pod pultem.

Druhy akcií :

lexikon slovník encyklopedie wikipedia definice co to znamená je když kdyz :

Prioritní akcie = preferenční akcie = Vorzugsaktie , Vorzug , Vorzüge , VZ , preferential shares : jen malý výskyt :

Papírová akcie : Pri vydávání nových akcií dnes jen málo firem vydává akcie na papíre a jeste ne vsechny svoje akcie. Kdo si koupí jednu akcii na papíre, povesí si ji zasklenou v rámecku na zed.

Kdo si koupí stovky akcií na papíre, musí platit bance poplatky za trezor v bance, kde jsou skladovány. Kdo má akcie na papíre, nedostává zcela automaticky dividendy, ani pozvání na shromázdení akcionáru , ale jen s komplikacemi.

Dalsí komplikace a nezvyklé poplatky vzniknou , kdyz ty papírové akcie bude prodávat. Velká vetsina nových i starých akcií neni k dostání v papírové forme , ale jen jako potvrzení na bankovním konte.

Riskantní technologické akcie , zde od elektroniky :

Od 1990 do 2000 za 10 let rostly americké computerakcie akcie. Kurzy jsou prepocítány pres vsechny splity do minulosti - jen proto vychází staré kurzy nekolik centu.

Akcie hodnotové = VALUE STOCK = SUBSTANCE STOCK = dobrá dividenda , průmerný růst kurzu a zisku podniku do 10% rocne , nízké P/E , malý pád pri krachu = dlouholetá investice. Napríklad akcie Citigroup a Iberdrola.

Akcie růstové = GROWTH STOCK = žádná nebo malá dividenda , nadprůmerný růst kurzu a zisku podniku nad 20% rocne , vyssí P/E , hluboký pád pri krachu = nutno vcas prodat. Napríklad akcie EMC a Ericsson - v 90. letech ,

ale uz ne 2000-2010.

Kvalitní akcie : je dobré prodati jen , snízí-li se zisk a obrat podniku pod polovinu tech z minulého roku , jsou-li akcie nebezpecne predrazené , nebo jsou-li akciové indexy nebezpecne predrazené jako v lednu 2000.

Dow Jones mel v lednu 2000 P/E 31 a index S&P500 P/E 44 a zacal tríletý krach akcií.

Turnaround akcie : Akcie za poslední léta spadla na 1/10 az na 1/100 a podnik dosahuje letos ztrátu. Kdyz podnik ocekává prístí 2 roky zase positivní a solidní zisk a taky opravdu dosahuje ,

můze tato akcie růst stovky procent za 2 roky. Napríklad akcie Solarworld AG Berlin : akcie 2000 - 2003 spadla na 1/24 , roku 2003 dosáhl podnik ztrátu , na rok 2004 byl predpovezen positivní zisk , 2004 - 2006 podnik zvysoval positivní

zisk a akcie 2003 - 2006 rostla +13.900% a bylo z 1.000 euro 140.000 euro za 3 roky. Aktuální turnaround akcie : v Datenbank v nemeckém magazínu Der Aktionär a Börse-Online najdeme podniky celého sveta , které dosahují letos ztrátu a prístí rok cekají

positivní zisk , tedy vysoký růst zisku. Tehdy P/E = KGV letos neexistuje , pri negativní zisku , ale prístí rok se ceká KGV 10 az 30. Na www.onvista.de nebo www.comdirect. kontrolujeme , zda akcie spadla behem posledních let na zlomek svého

maxima. Turnaround akcii je dobré koupit az toho roku , kdy se ocekává vysoce rostoucí zisk , asi týden po tom , co byl oznámen spatný zisk v minulém roce a zisk v posledním kvartále minulého roku. Je nutné kontrolovat zadluzení podniku , nebot

dostatek vlastního kapitálu a malé zadluzení rozhoduje , zda firma prezije krizi a nastane turnaround , obrat ztrátové firmy v ziskovou a to samé u akcie. Vlastní kapitál je dobrý aspon 2x vyssí nez cizí.

Cyklické akcie : v cyklických branžích opakovaně kazdé 3 - 4 roky roste zisk a obrat a pak zisk a trzba zas klesají a podle toho i akcie 3 - 4 roky rostou a pak spadnou na polovinu

( = výrobci aut , aerolinie , chemie , ocel - kovy - zelezárny , stroje , zbrojovky , pneumatiky , papírny , stavební podniky - stavebniny - obchody ).

Akcie výrobců aut jsou typické cyklické akcie na 3 - 4 roky. Akcie Daimler-Chrysler a General Motors se mohou vyplatit jen na pár týdnů az pár let , ty mají kurzy jako pred 20 lety.

Kmenová akcie = Stammaktie, Stamm, Stämme, ST, ordinary shares. Kmenových je velká většina akcií. Jejich drzitelé mají právo hlasovat na shromázdení akcionáru. Kmenové akcie jsou základní a nejrozsírenejsí typ akcií.

Najdeme v knihách a na webstránkách informaci, ze jednou mohou býti prioritní akcie vymeneny za kmenové a to 1:1, ale nevyplatí se na to spekulovat, ze levnejsí Vorzug akcie vyrostou na kurzy tech Stamm akcií, nekdy bývají období,

kdy rostou ty kmenové více nez ty prioritní. Kdyz se snazí nejaká firma získat právo rozhodovat

v jiné firme, pak kupuje velké mnozství tech kmenových akcií a zádné prioritní akcie a pak muzeme vydelat desítky procent s temi kmenovými akciemi a méne s prioritními.

A tak to bylo 2003-2008, kdyz firma Porsche kupovala 50% vsech akcií Volkswagenu a ty proto rostly +3 481% za 5 let.

Akcie EMC Corp. rostla 146.744% = 107,3% rocne , z 0,0703 dolaru 12.1.1990 na 103,25 dolaru 20.9.2000 na P/E 224. A z 1.000 dolaru bylo 1,46 milionu dolaru za 10 let. V 90. letech bylo prumerné ROE 20.

Do 4.10.2002 spadla akcie na 3,83 dolaru = 1/27 a P/E negativní ,

zbyl růst 5.348%za 13 let = 39,5% rocne.

Akcie Cisco Systems Inc. rostla 112.378% = 101,8% rocne , z 0,0712 dolaru 10.10.1990 na 80,0625 dolaru 27.3.2000 na P/E 258. A z 1.000 dolaru bylo 1,12 milionu dolaru za 10 let.

V 90. letech bylo prumerné ROE 25. Do 8.10.2002 spadla akcie na 8,60 dolaru = 1/9 a P/E 34 ,

růst 11.978% za 12 let = 49,2% rocne.

Akcie DELL Inc. = Dell Computer Corp. rostla 120.753% = 103,3% rocne , z 0,0481 dolaru 31.1.1990 na 58,125 dolaru 22.3.2000 na P/E 109. A z 1.000 dolaru bylo 1,20 milionu dolaru za 10 let. V 90. letech bylo prumerné ROE 45.

Do 20.12.2000 spadla akcie na 16,625 dolaru = 1/3 a P/E 27 ,

zbyl růst 34.463% za 11 let = 70,1% rocne.

Akcie SOLON rostla 2002-2008 za 6 let +11.418% , to je prumerne rocne +129% a bylo jen ROE 11. A bylo prumerné ROE 10.

Netechnologické akcie : Za 10 let do 12.4.2000 rostla akcie obchodu Home Depot +2.910% a do roku 2003 spadla na 1/4 , zbylo 770% za 13 let

BIOTECHNOLOGIE biotechnologické akcie :

Investice do biotechnologických akciích není pro moudré investory typu Warren Buffett. To je investice pro riskující spekulanty. A to je investice pro multimilionáre, kterí mohou pár milonu ztratit.

Není dobré kupovati akcie biotechnologických firem, které jeste medikamenty neprodávají. Kdyz výzkum jejich 1. medikamentu skoncí neůspechem a chybí zájem a peníze na výzkumy dalsí,

je riziko pro akcionáre ztratiti vsechny jejich peníze v akciích.

Lepsí je kupovati jen akcie od biotechnologických firem, které uz nekolik druhu medikamentu prodávají. A které mají výzkum nového medikamentu ve fázi 2. nebo ve fázi 3. A které mely vloni pozitivní zisk

a ocekávají letos vyssí zisk nez vloni, viz webstránky www.onvista.de a finance.yahoo.com

Stop loss order u malých biotech firem by se mohl vyplatit - není-li zkusební komisí dovoleno vyrábet nový medikament, muze akcie spadnout -70 % za jediný den. Dobrý je volit stop loss order asi -19% pod nákupním kurzem

a pozdeji zvysovat kurz pro stop loss, kdyz akcie roste, stále na -19% pod maximálním kurzem. Nebo nemeníme stop loss kurz, kdyz akcie padá. Pro stop loss volit kurz pár centu nad celou hodnotou, 10.03 euro namísto 10.00 euro,

aby se nám prodej dríve vyrídil, kdyz akcie padá, nez tem lidem, kdo volili stop kurz 10.00 euro.

Mladé akcie = nové akcie - jsou vydávány z duvodu zvýsení základního akciového kapitálu spolecnosti. Odebírací prednostní právo na koupi nove emitovaných mladých akcií pri navysování základního jmení mají dosavadní akcionári.

Mladé akcie jsou emitovány za cenu mnohem nizsí nez je aktuální cena starých akcií. Na jisté mnozství starých akcií pripadá jisté mnozství odebíracích práv. Dosavadní akcionár dostane zadarmo odebírací práva. Musí odpovedet bance do 14 dní ,

zda za ty práva koupí mladé akcie , nebo zda ty práva na burze prodá a uz si to hned objednat. V 1. den prodeje práv se hodnota práva odecte od kurzu akcie , jestli je jedno právo na jednu mladou akcii , je-li pomer odberu akcií jiný nez 1:1 ,

pak poklesne i kurz o jinou hodnotu nez je cena práva. Celkový kapitál v akciích akcionáre plus zisk z prodaných práv odpovídá puvodnimu kapitálu v akciích pred snízením kurzu akcií. Jestli si pak akcionár koupí akcie bez práv , ale v hodnote

prodaných práv. Kdo má na to peníze , muze na vsechna ta práva ty levné akcie koupit a má pak po poklesu kurzu akcií tech akcií více za nizsí kurz , celkem ale jeho kapitál vyrostl presne o tu sumu penez , co do mladých akcii investoval.

Tedy nákupem akcií na práva i prodejem práv starí akcionári pri vydání nových akcií a poklesu starých akcií nic neztratí.

Kdyz podnik koupí na burze vlastní akcie a ty jsou zlikvidovány :

Rostou : zisk pro akcii EPS , cash flow pro akcii , trzba pro akcii , jen protoze ty se prepoctou na mensi pocet akcii. Pro velký nákup akcii , nekdy az 10% vsech akcií a to je dovolené maximum , roste kurz akcie. Roste ROE a P/B.

Zustane stejná úcetní hodnota akcie , protoze bude mensí vlastní kapitál a soucasne i mensí pocet akcií. Zustane stejné : P/E , P/S , P/C , ROS. Zustane stejná burzovní hodnota podniku , marktkapitalizace , je mensí pocet akcií s vyssím kurzem.

Mohla by rusti i dividenda v euro , ale ne v procentech z kurzu , protoze podnik peníze plánované na dividendy muze rozdelit na méne akcií , ale kurzy akcií vyrostly.

Zmensí se vlastní kapitál. Podnik kupuje vlastní akcie , aby rostly : kurz , ROE, zisk pro akcii EPS.

IPO - Zacne-li se na burze prodávat nová akcie , na kazdého se nedostane , je dobré aspon týden pockat s nákupem , vetsinou je akcie první den predrazená a potom aspon týden padá a pak je snadno k sehnání.

Asi s polovinou nových akcií = IPO se nic nevydelá , nebo az po letech. Zalezí na tom , jestli podnik dostatecne zvysuje zisk a akcie se vydaly na burze levne.

Going private je opak going public , tehdy nekdo koupí vsechny akcie podniku a firmu privatizuje , zabere pro svojí rodinu.

Penny stocks , pennystocks , penny shares , pennyshares , akcie za penci , akcie za fenik , akcie za nekolik centů , "cenné papíry" s "hodnotou" pod 1 dolar , pod 1 euro. Po pravde jsou to ale bezcenné papíry bez hodnoty ,

jsou to jen prázdné obálky z akcií bez vnitrní hodnoty , prázdné pláště. Normální burzy je neprodávají , jen vedlejsí burzy jako OTC = over the counter. Komise SEC je nedovolí na normálních burzách prodávat.

1) Jsou to podíly na firmách , které krachují. 2) Jsou to podíly na malých neznámých firmách podvodníku , kterí mnohdy vlastní jen webstránku a postovní schránku. Tyto firmy mnohdy nemaji zisky , dosahují ztráty , tedy ty akcie za pouhého

0.0001 dolaru nebo 0.001 , nebo 0.01 nebo 0.10 dolaru jsou s P/E = N/A nebo P/E 1000 mnohem drazsí , alespon v balíku akcií celkem za 1000 dolaru , nez akcie kazdá jedna kurzu stovky dolaru s nízkym P/E.

A to je ten základní podvod lidí spekulujících na burze : firmy se ztrátou , kde akcie má P/E = N/A = not available , to je jako P/E 1000 , maji nebezpecne predrazené akcie s P/E , i kdyz s kurzem za zlomek dolaru.

Behem malé korekce , kdy indexy DAX a Dow Jones spadly jen -10% , padávají penny stocks -60% az -90% za pár týdnu. Zacátecníci jsou nalákáni nízkými kurzy penny stocks , za pouhý 1000 dolaru dostanou 10 tisíc kusu i více akcií.

Pak vidí na obrazovce , jak ty akcie rostou najaký den +25%. Jiný den zas -25% kurzy klesnou a tam je nezachrání ani stop loss order -15% , nebot likvidita na burze je nízká , nekterý den nechce nikdo koupit.

Komise SEC varuje pred spekulací s penny shares pro vysoké riziko , vysoká volatilita , nízká likvidita , nedostatek informací , zádná kontrola od SEC , totální ztráta penez , podvody. Podvodníci verbují na penny stocks

v diskusních fórech i pod více ruznými jmény nicky , pres e-mail spam ( snad 15% nevyzádaných e-mailu verbuje na akcie ) a v ruzných dopisech i telefonem i v drahých abonovaných listech. Ti podvodníci - fraudsters nejdríve akcie malé neznámé firmy

sami koupili a tvrdí , ze je to pro ne dlouhodobá investice ( ale prodají brzy potom , co reklama prestane pusobit a akcie prestane rust ), nebo jsou placeni od chefa tech firem , nebo jsou to sami zamestnanci tech firem , ci známí od chefa firmy.

SEC = Securities and exchange commission = komise pro cenné papíry = burzovní dozor - Börsenaufsicht. Z toho plyne poucení , pennystock investice není. Existují investori kupující jen akcie kurzu nad 5 euro nebo nad 5 dolarů ,

levnejsí akcie povazují za šrot akcie. Také je akcie "cenný papír" , tedy nekupujme "bezcenný papír" pod 1 dolar nebo pod 1 euro , ale radeji jen cenný papír nad 5 euro !

IPO = initial public offering = první veřejná nabídka akcií = going public : Kdyz je velký zájem o akcie a chce se jich koupiti nekolikrát více , nez jich existuje , emisní cena akcie , za kterou se akcie poprvé prodává ,

se volí o jisté agio , ažio vyssí nez byla stanovena nominální hodnota akcie. O disagio , disažio pod nominální hodnotou se akcie nesmí prodávat , jen dluhopisy mohou. Nominální hodnota akcie se muze volit jakákoliv ,

ale aspon 1.00 euro a vzdy v celém euro , tedy i 9.00 euro a 11.00 euro. Prvním umístením akcií firmy na burze = IPO a reklamou na akcie se zabývá investicní banka. Náklady na vydání a prodej akcií mohou státi az 30% z výnosu emise.

Základní kapitál akciové spolecnosti je soucet jmenovitých hodnot vydaných akcií emise. Akciová spolecnost ( A.S.) = Aktiengesellschaft ( AG ) = Societas Europea ( SE ) = Company = Corporation ( Corp.) = Incorporated ( Inc.)

Akciová spolecnost AG , AS , SE : si muze opatrit z burzy základní kapitál ( jako soucet vsech nominálních hodnot vydaných akcií ) jen od 50.000 euro nahoru v Nemecku , od 70.000 euro nahoru v Rakousku ,

od 20.000.000 korun nahoru v Čechách, jestli zakladatelé firmy sami dali dohromady a prokází obchodnímu rejstříku spolecný kapitál aspon 50.000 euro, 70.000 euro, nebo 20.000.000 korun. Evropská akciová spolecnost

societas europea SE si muze opatrit základní kapitál jen od 120.000 euro nahoru , jestli zakladatelé firmy sami dali dohromady a prokází obchodnímu rejstríku spolecný kapitál aspon 120.000 euro.

Základní kapitál z burzy zvýsený o agio muze akciová spolecnost pouzít na libovolné nákupy.

Né vzdy , ale vetsinou je pri chodu na burzu uz skutecná hodnota podniku vyssí nez základní kapitál.

Základní kapitál ( Grundkapital ) bývá omylem pleten se jmením firmy pri zalození , s kapitálem spolecníku, který dávají zakladatelé firmy dohromady pri zakládání firmy ( Gesellschaftskapital ).

Mnozství penez získané z burzy pri IPO nezávisí na vlastním majetku v aktivech. Lze získat i nekolikrát více penez , nez je vlastní majetek , pak nejsou akcie kryty majetkem a P/B muze býti vysoko nad 1 uz od IPO.

Lze získat peníze z burzy i bez podniku jen za akcie pro prázdný plášť , prázdný kabát , Mantel SPAC , do kterého do 2 let musí býti nakoupen nejaký podnik.

SPAC - Specified Purpose Acquisition Company :

Investori se SPACs sice kupují zajíce v pytli , nikdo neví, jaký podnik bude jednou za jejich peníze koupen, ale není to veliké riziko. V prípade Germany1

dostanou investori akcie za 10 euro a ke kazdé 1 akcii zdarma 1 opcní list, který opravnuje pri pozdejsim nákupu podniku nakoupit ke kazdé akcii jeste dalsí akcii za 7,50 euro.

Jestli nebude od SPAC spolecnosti do 2 let zádný podnik koupen, pak investori dostanou ty 10 euro zaplacené za kazdou akcii a ulozené u Deutsche Bank zase zpátky plus +4,5% rocne úrok.

Mohou ztrácet peníze prodejem klesající akcie na burze pred prevzetím podniku. A mohou ztratit po prevzetí podniku, kdyz zmizí peníze z banky a budou investovány do podniku, kdyz prodaji akcie se ztrátou.

GERMANY1 ACQUISITION LTD. , WKN : A0Q4P7 , ISIN : GG00B39QD112 , symbol : GAQA , je první nemecký SPAC a byl dán na burzu Amsterdam , Berlin , München , Stuttgart dne 21.7.2008 a vynesl za 25 mil. akcií 250 milionu euro.

Nachrichten - Germany 1 . V USA nejsou prázdné kabáty , prázdné pláště nic nového a roku 2007 tvorily SPACs celou 1/4 ze vsech IPOs v USA.

Going public je zmena spolecnosti na akciovou spolecnost, která vydá poprvé akcie na burzu jako IPO = initial public offering = první veřejná nabídka akcií.

Firma ve forme akciová spolecnost má dvoje narozeniny , kdyz byla zalozena a kdyz vstoupila s akciemi na burzu. Jen pri vydání nových akcií ( emise ) má firma z nich úzitek.

Behem kazdodeního obchodování jejich akcií na burzách uz z toho firma nic nemá. Polovina nove zalozených firem behem 5 let zkrachuje. První rok na burze polovina akcií neroste.

Je jistejsí pockat s nákupem nových akcií , az bude firma starsí nez 5 let a akcie aspon rok na burze. Mohou zkrachovat i staré velké firmy , pro spatné výrobky , zastaralé výrobky , nebo dobré výrobky ve spatné dobe ,

pro vyssí ceny nez konkurence , pro falsování bilancí , chybné úctování , plánování , financování , investování , nedostatek vlastního kapitálu , vysoké dluhy , spatná komunikace se zákazníky nebo se zamestnanci.

U penny stocks má význam jen technická analýza a stop loss order a signál koupit vzniká, kdyz se podvodníkum povede nalákat na bezcennou akcii velký pocet hlupáku a signál prodat vzniká, kdyz vedoucí podvodníci zacínají masivne prodávat.

V podstate se pri spekulaci s penny stocks jedná vzdy o obchody mezi podvodníky a hlupáky a také se nekolik lidí sveze s temi podvodníky k výnosu nebo s temi hlupáky ke ztráte. A vydelá na tom také nekolik darebáku, kterí dostanou

od chef-podvodníka provizi za to, ze v tisku, v telefonu, v e-mails, v televizi, nebo v diskusních fórech naverbovali dostatek hlupáku a chef-podvodník na tom vydelal. Penny stock akcie nemá zádnou hodnotu, jen pár centu a prodávat to,

co nemá hodnotu, mohou jen podvodníci a koupit to, co nemá hodnotu a chtít na tom vydelat, mohou jen hlupáci.

Nemecký pekar Markus Frick naverboval na jare 2007 lidi na bezcenné penny stocks a tim zpusobil lidem ztratu 350 milionu euro za pár mesícu. Jedná se o 3 bezcenné akcie za pár centu : Stargold - zlata explorer z Ruska ,

Starenergy - energie konglomerát z Ruska , Russoil - explorer ropy z Ruska na burze Xetra a OTC. Akcie za 0,..1 euro vyrostly po jeho doporuceni na nekolik euro a pak se zritily za pár týdnu o -90%.

Zrejme byl Markus Frick domluven s ruskými a americkými zakladateli firem, které nemaji zádný majetek, jen vlastní webstránku. Markus Frick verbuje lidi v Nemecku na akcie pomocí jeho telefonní hotline nebo e-maily za 900 euro

rocne nebo na drahých ale bezcenných seminárích. Televizní porad Make Money na TV N24 uz mu v léte 2007 zakázali. Lidi podali na nej zalobu za manipulaci kurzu a chteji tech letos ztracených 350 milionu euro zpátky.

Ale Nemci ztratí financními podvody asi 40 miliard euro za rok.

"Manipulátoři na burze Vancouver , kde se penny stocks hojně vyskytují , sledují cíl včas nakoupit a jakmile byl kurz uměle vysoko vyhnán , rychle prodat. Je to hazard nejhoršího druhu." ( Benjamin Graham )

Internet je podsvětím pro burzovní gaunery a manipulátory. V internetu nikdo neví ,

že na druhém konci u computeru sedí zlý pes se snahou obelhat nebo okradnout. Jen polovina textu v internetu je pravda.

V českých a slovenských diskusních fórech

se vyskytuje jistý Honzajs z Prahy , dávající si titul trader veterán nebo taky ing. Jan Dvořák a ten tvrdí ve fórech ,

ze drzí bezcenné americké penny stocks nonstop 2 roky pres vsechny hluboké krachy akcie a pri propadu akcie je prikoupí. O jeho akciích a firmách nejsou známy zádné fundamentální hodnoty na finance.yahoo.com , on tvrdí ,

ze kupuje akcie na základe diskuse v amerických diskusních fórech , kde se doví od neduveryhodných lidí a neduveryhodného chéfa firmy , ze ta malá a neznámá firma snad najde vodu v pousti a pak by mohlo býti za 2 roky P/E 2. Mozná ,

ze svedl k nákupu té bezcenné akcie ve fórech mnohého Čecha a Slováka a sám ty akcie vubec nekoupil , jen byl chéfem firmy poveren udelati reklamu a nalákat zacátecníky na akcie. Samozrejme , zádný trader sveta nedrzí

nebezpecné akcie nonstop 2 roky a neprikupuje padající ackice , ale pri jistém propadu kurzu kazdou akcii prodá. Vzdyt pri malé korekci akcií roku 2007 se mnohé ty Honzajsovy penny stocks propadly -90% , tak jak by je trader mohl drzeti nonstop 2 roky !

Nifty-Fifty = prima 50 = šikovných padesát = die flotten Fünfziger. Koncem 60. a pocátkem 70 let bylo v móde 50 akcií podniku se silnou svetoznámou znackou. Cena techto populárních akcií nehrála zádnou roli , mely prumerne P/E 42 ,

kdyz akcie indexu S&P500 mely prumerne jen P/E 19. Roku 1973 byly zvláste drahé akcie Polaroid s P/E 90 , McDonald´s s P/E 83 , Hewlett Packard s P/E 65.

Od 1973 do 1979 se mnohé tyto drahé akcie propadly na polovinu. Zatimco jiné, levnejsí akcie mimo skupinu nifty-fifty se vyplatily. Mezi nifty-50 patrily akcie General Electric ,

Coca-Cola , IBM , Sears , Avon , IBM , Xerox , Polaroid , Procter&Gamble , McDonald's , 3M - MMM.

Index akcií je soubor více akcií, jejichz hodnoty se scítají a oznamují jako body nebo grafy. Akciové indexy jsou hodnotově vážené nebo cenově vážené.

RALLY , nesprávne rallye : né vzdy , ale casteji rostou akcie od dubna ( kvetna ) do cervna ( cervence ) a od ríjna do prosince ( ledna ). To je jarní rally a podzimní rally akcií = zotavení.

Jindy zas platí "Sell in May and go away !" a kvuli masívnímu prodávání akcií k kvetnu nastává minikrach = korekce , ale minikrach v zárí bývá hlubsí.

Rally je rust hlavního akciového indexu v zemi +10% az +20% za 1 mesíc.

HAUSSE = nekolikaletý růst vetsiny akcií , býčí trh. Burza haussieruje. Hausse je podle definice vyssí rust hlavního akciového indexu nez +20% za 1 mesíc.

Hausse je delsí a vyssí vzestup akcií nez rally. V breznu 2009 rostl index Dow Jones +21% a to je tedy hausse a nejvyssí mesícní rust akcií od roku 1974.

BAISSE = dlouhodobý pád vetsiny akcií , medvědí trh.

RECESE je podle ekonomu dva kvartály za sebou negativní rust hospodárství v nejaké zemi. A akcie reagují poklesem na blízící se recesi 6 mesicu predem. Uprostred recese uz akcie zacínají rusti.

Dukazem pro recesi a zastavení rustu hospodárství v USA , je pokles mnozství transportovaného zbozí a pokles indexu Dow Jones Transportation Average Index z 20 akcií transportujících podniku =

DJT.DJI . Roste-li mnozství transportovaného zbozí a roste-li index DJT , není a nehrozí recese v USA.

Co je to brutto ? Co znamená netto ? Brutto je celková hrubá hodnota. Netto je čistá hodnota, která vznikne, když se z brutto hodnoty odečtou výdaje nebo váha obalu tara.

Netto = brutto - výdaje. Netto = brutto - tara. Brutto = netto + výdaje. Brutto = netto + tara.

SPLIT , SPLITTING 1:2 = 2-for-1 stock split udelá z akcií dvojnásobné mnozství za polovicní kurz , tedy nic neztrácíme. O akcie s nízkým kurzem je vetsí zájem a mohou proto více rusti.

Split nám kazdých nekolik let pocet rostoucích akcií zdvojnásobí. Zatímco u akcií Daimler-Chrysler a General Motors nebyl split 20 let potreba , 20 let akcie nerostou.

Pomery P/B , P/E , P/C , P/S zůstávají po splitu 1:2 stejné , protoze P , B , E , C , S jsou potom polovicní.

Market multiple je P/E akciového indexu, prumerné P/E, KGV, kurz/zisk vsech akcií indexu.

U cenového indexu jako Dow Jones se sectou P/E vsech akcií indexu a výsledek se vydelí poctem akcií. U hodnotového indexu jako DAX má P/E od drazsích spolecností ve výpoctu vetsí váhu nez ostatní P/E levných spolecností.

Diluted earnings , diluted EPS je EPS prepocítané na maximální mnozství akcií v obehu a vychází mensí nez aktuální EPS. K mnozství akcií v obehu je treba pricíst dalsí akcie , které se do obehu mohou dostat napr. uplatnením opcí.

Nekde se pouzívá výraz diluted earnings i pro prepocítání zisku firmy po splittingu akcií = "Diluted earnings per share were adjusted for the two-for-one split." Vy mi to nebudete verit !

Rozredení , diletace , redukce EPS akcie , která nastane po emisi dodatecných akcií nebo po konverzi prevoditelných cenných papíru.

KONTRARIAN investuje anticyklicky , kdyz spadlou akcii nikdo nechce , jestlize má podnik letos pred sebou vysoký rust zisku , koupí-li akcii v lednu , nekdy je dlouho i 30% v mínus a letosní vysoký rust zisku podniku naláká lidi na akcii

az v lednu prístího roku a pak desítkám procent rustu akcie nic nebrání.

SPEKULANTI DRZÍCÍ AKCIE JEN NEKOLIK TÝDNŮ : Dle statistiky 1991 az 1996 ; spekulanti drzící akcie jen nekolik týdnů po odectení poplatků za nákup a prodej vydelávali rocne průmerne o 6% méne , nez rostl akciový index.

A po zaplacení daní z výdelku vydelávali o 8% méne nez rostl akciový index.

DAYTRADER : nedrzí akcie vetsinou pres noc , ale prodá je ten samý den , kdy je koupil i kdyby to bylo se ztrátou. Mimo hodne obchodů s výdelkem má daytrader i hodne obchodů se ztrátou. To je hrozný stress , ztráceti stále tisíce

euro ! 70% daytraderů s akciemi prodelává , 40% daytraderů vydrzí obchodovat alespon rok , 10% daytraderů vydrzí nekolik let , ale k bohatství to nevede.

44-letý daytrader Mark Orrin Barton ztratil na burze 105.000 dolaru za 2 mesíce a proto 29.7.1999 v Atlante zastrelil 9 zamestnancu ve 2 brokerských kancelárích a pak zabil sám sebe.

Trader se nestará vubec o rust zisku firmy ani o P/E , ale jen o graf akcie a signál koupit a prodat. Mnohý trader ani neví , od jaké firmy akcie kupuje , zná jenom symbol = ticker té akcie a mnohdy jej jeste napíse chybne

a koupí jinou akcii a nic se nedeje , vzdyt brzy tu akcii zas prodá a polovinu akcii prodává stejne se ztrátou.

Trader nebo spekulant, to je clovek, který se snazí na burze rychle vydelat peníze s akcií (s indexem, deriváty, komoditami, menami) pomocí grafu a indikátoru = pomocí technické analýzy akcie.

On se nezajímá o to, ze je akcie levná a podnik má pred sebou rust zisku a proto ve strachu takovou atraktivní a výnosnou akcii rychle prodá se ztrátou, kdyz ona krátkodobe padá -7%, -10% nebo -15%, nebo prodá podle signálu na nejakém indikátoru.

Investor by ale po nákupu atraktivní výnosné akcie s P/E 10, PEG 0.3, P/S 0.3 propad kurzu vubec nevnímal a pockal si rok na ten vysoký výdelek, drzel by akcie nonstop, dokud jsou levné a podnik zvysuje zisk. Nejvetsí hlupáci traders spekulují

na dluh s pákou = vlozí do spekulace cizí kapitál treba 9x vyssí nez vlastní kapitál a pak jsou nuceni od jejich brokera rychle ukoncit spekulaci se ztrátou, kdyz se mení hodnota aktiva jen o 1% v jejich neprospech,

protoze to je s tou 1:10 pákou zmena o 10% v neprospech vlastního kapitálu a pak broker chce vypujcené peníze ihned zpátky. Definice. Lexikon.

Guru znamená v hindi (indicky) duchovní učitel, u nás je to odborník, expert na akcie v praxi nebo v teorii. Warren Buffett je guru v praxi, Pat Dorsey je guru v teorii.

Burzián je zamestnanec banky, který na burze vyrizuje nákupy a prodeje akcií pro klienty banky. Burzián neni zamestnanec burzy. Burzián neni trader, ani investor. Povídaji v novinách, nevim, zda maji pravdu.

Bid & Ask : Bid = Geldkurs = nizsí nákupní kurz , kolik dostaneme , kdyz prodáme. Ask = Briefkurs = vyssí prodejní kurz , kolik platíme , kdyz koupíme devizy nebo akcie.

Spread = Ask mínus Bid , napríklad 2 pips u 1,4502 mínus 1,4500 = 0,014% , tolik vydelá banka na klientovi , kdyz kupuje za 100.000 euro menový pár EUR/USD na forexu.

Vidíme-li na webstránce u akcie na burze BID a kurz , znamená to , ze nekdo za tuto cenu chce koupit. ASK a kurz znamená , ze nekdo za tuto cenu chce prodat. Tedy chceme-li rychle prodat , muzeme míti limit jako BID ,

pod bid i pod ask a nejlépe bez limitu. Chceme-li rychle koupit muzeme míti limit jako ASK , nad ask i nad bid a nejlépe bez limitu. Lze si zapamatovat tak , ze je to opak logiky , pokud se myslí akcie.

Ask je ptáti se po , ale naopak chce se akcie prodat za tuto cenu. Bid je nabízet , ale naopak chce se akcie koupit za tuto cenu. A je to logika , pokud se myslí peníze.

Tedy ask = ptáti se po penezích za akcii , kterou uz nechteji. Bid = nabízet peníze za akcii , kterou chteji koupit.

ADR = American Depository Receipts = Americký depozitní certifikát.

Nekteré zahranicní akcie se prodávají na burzách USA jako certifikáty ADRs.

Protoze vstup zahranicních podniku s akciemi na burzu New York je komplikovaný a drahý. Zahranicní firma dodá nejaké americké bance akcie a ta americká banka je posle na burzu jako certifikáty a akcie zustanou v bance ulozeny.

Ty certifikáty ADRs se prodávají na stejné burze stejne jak akcie. Má-li akcie dividendu , pak je i z ADR dividenda. Jeden ADR certifikát zastupuje jednu akcii , nebo nekolik akcií , nebo zlomek jedné akcie.

Asset allocation = rozmístění peněz na různé investice ( = akcie

různých zemí a různých branží , index certifikáty , akciové fondy , dluhopisy , termínové vklady , vkladové certifikáty , drahé kovy , nemovitosti , cizí měny ) :

Moderní teorie portfolia je snaha optimalizovat výnosy a rizika portfolia cenných papíru pomocí jejich ruzné korelace, odlisného rustu. Korelace je vzájemnný vztah.

Rizikovost celkového portfolia závisí na míre korelace pohybu výnosu jednotlivých aktiv v portfoliu. Máme aktiva s pozitivne korelovanými výnosy, kde jejich výnos roste nebo klesá obvykle ve stejnou dobu a

aktiva s negativne korelovanými výnosy, kde pohyb jejich výnosu bývá opacný a tato vlastnost je podmínkou pro sestavení optimálního portfolia, kde sance na vysoký výnos z jedné investice neni doprovázena sancí na výnos u druhé.

Optimální je takové portfolio, které dosahuje nejvyssí pomer výnosu k riziku. Páni Harry Markowitz, William F. Sharpe a Merton H. Miller dostali za to Nobelovu cenu za ekonomii. Rostoucí cenné papíry se vyrovnají s klesajícími,

riskantní investice s neriskantními a zbyde celkove témer nulový rust a témer nulový pokles portfolia za rok. Tedy lépe v období býcího trhu = hausse míti samé akcie a v období velkého krachu = baisse nemíti zádné akcie, s vyjímkou tech lidí,

kdo zijí z dividend. A na ty stálé dividendy jsou dobré a bezpecné proti hlubokému poklesu kurzu nejvetsí a nejstarsí podniky a banky Spanelska, Britanie a USA. 2000-2003 klesly jejich kurzy maximálne na 2/3, ale jejich dividendy nepoklesly.

Taktéz mozno prezíti velký krach i bez akcií bank, zijíce z úroku. Nositel Nobelovy ceny za diverzifikaci portfolia - Markowitz nebyl schopen si podle své pochybné teorie vytvorit vlastní portfolio akcií a dluhopisu

a dal vsechny peníze jeho rodiny do fondu ETFs a behem malé korekce financních akcií 2007 zbabele vsechny fondy prodal, místo aby levne nakoupil jako inteligentní investor.

Efficient-market hypothesis, EMH, efficient market theory. Vynalezl Louis Bachelier roku 1900, vzpomenul Eugene Fama 1960-1970. Pan Fama napsal: Definicní tvrzení, ze na efektivním trhu ceny "plne reflektují" dostupné informace,

je tak obecné, ze nemá zádné empiricky testovatelné implikace. Tedy pan Fama nic netvrdí, jen rozvíjí bezcennou filozofii o kurzech na burze a nemá význam tedy se hádat, zda EMH platí, nebo neplatí. V podkladech pro budoucí knihy a na vsech

webstránkách by se slovo efektivní melo opravit na eficientní. Teorie eficientních trhu praví, ze kazdý okamzik jsou vsechny známé informace dulezité pro tvorbu kurzu zobrazené v kurzech cenných papíru prodávaných kazdodenne na burzách.

Jenze informace bývají chybné, nebo nekoho nazajímají, nebo pusobí na kurz se zpozdením pri vseobecne spatné nálade.

Behem 50 let u akcií nejvetsích netechnologických firem a bank se mení po letech hodnoty P/E od 5 do 50 a i hodnoty P/B, P/S (a P/C) bývají více nez desetinásobné od minima do maxima behem let. I akcie nejvetsich firem jako Nokia

muze klesnout -20% behem jediného dne díky oznámení zisku za minulý kvartál. Zisk za celý rok je dulezitejsí a ten bývá oznámen az první tretinu roku za rok minulý, az do té doby mohou býti analytici na velikém omylu s predpovedí zisku a trzby.

A nejdulezitejsí pro tvorbu kurzu akcie je zisk letosní a zisk budoucí rok a ten je velikou záhadou. Také ocekávaná trzba podniku je celý rok tajemstvím, oznamuje se jen ocekávaný zisk. Value investori si myslí,

ze správná hodnota akcie plyne z budoucího cash flow podniku a to budoucí cash flow je veliká záhada. Kurzy akcií bývají také nespravedlive ovlivneny velikým nákupem nebo prodejem akcií od fondu, velikým zájmem pro reklamu na akcie v tisku,

negativní zprávou v tisku, nebo nesprávným ratingem od analytiku SELL a BUY. Tedy vetsinu let je mozno nacházet podcenenné akcie a vydelat s nimi za rok nebo za nekolik let.

Money management znamená : rídit kapitál , rozlozit kapitál , minimalizovat riziko , minimalizovat ztrátu , prekonat bez úhony krach akcií , maximalizovat výnos a míti stálý vysoký výnos.

Money management investicního portfolia se skládá ze 3 slozek : kontrola kapitálu ( jaký díl portfolia zaujmou spekulativní a konzervativní investice , akcie , dlouhopisy , peníze v hotovosti ) , diverzifikace ( kolik penez na kazdou akcii ,

branzi a zemi ) , management rizika ( kolik procent kapitálu riskovat kazdým obchodem , pri jakém poklesu kurzu prodat ).

Behavioral finance je kdyz. Na psychologii zalozený výzkum chování lidí na burze a vnímání rizika a jednání podle pocitu. Behavioral finance slucuje psychologii a financní vedu.

Zabývá se tím , proc lidé opoustejí rozumné jednání na burze a jednají podle pocitu a tipu a prognóz a riskantne spekulují s akciemi bez výhodného fundamentu. Byly vyzkoumány 4 úkazy , které prijdou lidi draho :

1. prílis casté obchodování , 2. nákup akcií , o kterých se píse a mluví , 3. následování stáda , 4. prodej rostoucích akcií a drzení ztrátových akcií.

Rostoucí akcie se kupují prílis pozde , padající akcie se prodávají prílis pozde.

Růst kapitálu v akciích za 10, 20, 30, 40 let.

Kdo investuje od svého 15. roku do 65. roku 1 000 euro kazdorocne, má pri rustu akcií +20 % rocne za tech 50 let 45 milionu euro, za 30 let má 1 milion euro, za 33 let má 2 miliony euro, za 38 let má 5 milionu euro, za 42 let má 10 milionu euro.

Z jednorázového vkladu 1 000 euro bez pridávání penez a +20 % rustu rocne máme 1 milion euro za 38 let, 2 miliony euro za 42 let, 3 miliony euro za 44 let, 5 milionu euro za 44 let, 10 milionu euro za 51 let.

Ladislav Konečný ©