AKCIE , EKONOMIE , EKONOMIKA , Inflace , Recese , Poruchy , Krize , Úroky ,

investice roku 2007 , turnaround akcie , tenbaggers , krachy

AKCIE , EKONOMIE , EKONOMIKA , Inflace , Recese , Poruchy , Krize , Úroky ,

investice roku 2007 , turnaround akcie , tenbaggers , krachy

Rust mojeho fondu = portfolia roku 2007.

V breznu jsem prodal akcie Volkswagen prumerne 2 roky drzené s výdelkem +160%.

V listopadu jsem prodal akcie Solon prumerne 1 rok drzené s výdelkem +127%. Moje nejlepsí akcie rostly behem roku : Siemens +46% , Daimler +41% , Gildemeister +40% , Vossloh +40% , Adidas +32% , bohuzel jsem je kupoval poprvé v breznu 2007.

"Slabé hospodářství, silné rtěnky."

Německý podvod s penny stocks.

Případ akcie Solarworld WKN: 510840, turnaround a ten bagger:

Případ akcie Solon WKN: 747119, turnaround a ten bagger:

Prodej rtenek se odrází ve stavu hospodárství, ukazují historické údaje. Kdyz si dámy nemohou dovoliti nové saty, koupí si alespon levné rtenky a tak pri slabém hospodářství bývají dámy silne zmalované.

Dobrý stav hospodárství závisí také na délce sukní. Dobrá nálada zvysuje sebevedomí a dámy ukazují nohy a pribývají minisukne. Kdyz jsou minisukne populární, roste hospodářství a rostou akcie.

Jestli dámy chodí po meste v dlouhých sukních a jsou silne zmalované, meli by se páni radeji vyhnout akciím, nevypadá to dobre pro hospodářství ani pro akcie a ani dámy pak nevypadají dobre.

Jestli rozumíte aspon trochu nemecky, velice zajimavé krátké videos z nemecké televize,

jak pekař Markus Frick asi v cervnu 2007 naverboval lidi na bezcenné penny stocks

youtube.com/search=markus+frick. Jedná o 3 bezcenné akcie za pár centu, to jsou jen Mantelakcie,

jen kabát z akcií bez vnitrní hodnoty.

Nemecký pekař Markus Frick naverboval na jaře roku 2007 lidi na bezcenné akcie - penny stocks a tím zpusobil lidem ztrátu 350 milionu euro za pár mesícu. Jedná se hlavne o 3 bezcenné akcie za pár centu: Stargold - objevitel

zlata z Ruska, Star Energy - energetický konglomerát z Ruska, RussOil - objevitel ropy z Ruska na burze Xetra a na trhu OTC. Markus Frick sám nebo jeho kamarádi a chefové tech firem akcie nejprve nakoupili sami a pak ty akcie za 0,01 az 0,10 euro

vyrostly po jeho doporucení koupit na nekolik euro, Markus Frick nebo jeho kamarádi a chéfové firem rychle akcie prodali a pak se akcie zrítily za pár týdnu o -90 %. Kazdý z kamarádu Markuse Fricka vydelal takto desítky tisíc euro behem dvou dní.

Drahá telefonní linka s nonstop bezícími akciovými tipy prinásela Markusovi Frickovi 1 000 euro denne, to by bylo 30 000 euro za mesíc.

Zrejme byl ten pekař Markus Frick domluven s ruskými nebo americkými zakladateli techto mini firem, které nemají zádný majetek, jen vlastní webstránku a postovní schránku. Snad dostal Markus Frick i provizi od chéfu tech firem.

Markus Frick verbuje lidi v Nemecku na akcie pomocí jeho nonstop bezící telefonní hotline nebo s e-maily stojícími 900 euro rocne nebo na drahých ale bezcenných seminárích. Také vedl Markus Frick nekolik let televizní porad Make Money

na TV N24 a v léte 2007 mu to zakázali. Lidé podali na nej zalobu za manipulaci kurzu a chtejí tech ztracených 350 milionu euro zpátky.

Ale Nemci ztratí financními podvody celkem asi 40 miliard euro za rok. Markus Frick se dostal do novin za necestnou manipulaci akcií uz roku 2000.

Pritom by stacilo prohlédnout si fundament tech 30 akcií v indexu DAX na www.onvista.de a úspesne investovat do akcií bez doporucení od podvodníku. Pekar Markus Frick napsal také 3 knihy jako "Udelám vás bohatými",

kde doporucuje vraceti zálohované láhve, nebo si zaplatit jeho hotline doporucující akcie.

"Manipulátoři na burze Vancouver, kde se penny stocks hojně vyskytují, sledují cíl včas nakoupit a jakmile byl kurz uměle vysoko vyhnán, rychle prodat. Je to hazard nejhoršího druhu." (Benjamin Graham)

Akcie firmy na zarízení pro solární energii Solarworld AG Bonn uz je na burze od roku 1999 a spolecne s velkým krachem technologických akcií klesla od roku 2000 do 2003 na 1/24. Podnik dosáhl roku 2002 ztrátu -0,02 euro pro akcii

a roku 2003 ztrátu -0,06 euro,

kdyz byl zisk zpetne prepocítán po 3 splitech akcie 2005, 2006 a 2007. Roku 2003 pro negativní zisk P/E neexistovalo, ale akcie byla levná pro P/B 0,3 a P/S 0,3. Koncem roku 2003 uz byl predpovídán na rok 2004 pozitivní zisk.

Pak byl dosazen zisk: 2004 0,20, 2005 0,51, 2006 1,17 euro na akcii. Akcie rostla z minima 30. 4. 2003 na maximum 8. 5. 2006 +15 205 % za 3 roky.

Pro ocekávaný pozitivní zisk roku 2004 bylo dobré koupit akcii az asi 2. 1. 2004 a akcie pak rostla od minima 2. 1. 2004 do maxima 8. 5. 2006 +5 169 %.

Firma na zarízení pro solární energii Solon AG Berlin dosahovala ztráty: 2001 -1,50, 2002 -0,85, 2003 -0,43 euro. Tedy 2. 1. 2004 P/E neexistovalo a bylo P/B 5, P/S 0,6.

Akcie byla extrémne levná pro P/S 0,6 a P/B 5 bylo vysoké jen pro vysoké zadluzení firmy. Byl ocekáván pozitivní zisk roku 2004 0,10 euro.

Pak byl dosazen zisk 2004 0,40, 2005 0,95, 2006 1,56 euro na akcii. Akcie rostla z minima 28. 2. 2003 na maximum 9. 5. 2006 +5 962 % za 3 roky.

Pro ocekávaný pozitivní zisk bylo dobré koupit akcii az asi 2. 1. 2004 a akcie pak rostla od minima 2. 1. 2004 do maxima 9. 5. 2006 +2 008 %.

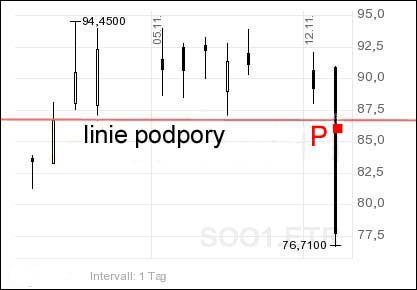

Hezkých +374 % za 11 mesícu s akcií Solon roku 2007. Od 6. 12 .2006 z kurzu 19,94 euro a P/E 12,8 a PEG 0,38 do 1. 11. 2007 na 94,44 euro a P/E 45,0 rostla akcie Solon +374 % na burze Frankfurt. Rust zisku roku 2007 byl ocekáván +34 %.

Já akcii Solon nekoupil pri nejhlubsím kurzu v prosinci 2006, ale kupoval jsem ji ve 3 etapách a drzel ji prumerne 1,5 roku. Jakmile dosáhla akcie maxima 1. 11. 2007 pri nebezpecném predrazení s P/E 45,0 a uz pres týden

ukazovaly indikátory MACD a RSI negativní divergenci a akcie sla týden vodorovne, pak jsem ráno 12. 11. 2007 objednal stop loss order s limitem 86,95 euro, to je pár centu pod knotem nejhlubsí svícky toho týdne, tedy pod linií podpory.

Druhý den 13. 11. 2007 byly vsechny moje Solon akcie najednou automaticky prodány za 86,75 euro jen -8 % pod nejvyssím kurzem roku 2007 s výdelkem +127 %. Moje investice 6 104 euro vyrostla o 7 743 euro na 13 847 euro.

19. 11. 2007 byl kurz uz jen 60,87 euro, to je -35 % pod maximem.

6. 11. 2006 bylo tezké uhádnout, ze je to nejnizsí kurz roku a cas koupit, dojem ukoncení propadu akcie vzniká, kdyz akcie asi +10 % roste.

Také je tezké prodat na nejvyssím kurzu roku, dojem ukoncení rustu vzniká, kdyz akcie asi -10 % padá. A koupit +10 % nad minimem a prodat +10 % pod maximem znamená uz jen rust +287 %. Já taky nemel v prosinci 2006 volné peníze na konte

a nechtel akcii kupovat na dluh. Tedy jsem ji kupoval ve 3 etapách behem roku 2007.

Případ akcie Freenet WKN: 579200, turnaround a ten bagger:

Firma Freenet provozující internetové spojení mela roku 2001 negativní netto zisk EPS -0,18 euro a roku 2002 nepatrný zisk EPS 0,02 euro na akcii. Roku 2002 bylo P/E 107, roku 2003 P/E 19, roku 2004 P/E 15. Roku 2002 bylo P/B 1,4, roku 2003

a 2004 bylo P/B 5.

Roku 2002 bylo P/S 3,3, roku 2003 a 2004 bylo P/S 1,9, tedy akcie byla levná pro to P/S.

Akcie Freenet nejprve klesla spolecne s velkým krachem technologických akcií na minimum 1,10 euro v ríjnu 2002. Pak firma Freenet prevzala v dubnu 2003 telefonní sít po dráte od firmy Mobilcom

a tím rostl roku 2003 její zisk o +3 200 % na EPS 0,66 a roku 2004 o +59 % na EPS 1,05 euro na akcii. Kurz vyrostl od minima 1,10 euro v zárí 2002 na maximum 28,30 euro v breznu 2004 za 1,5 roku +2 472 %.

Případ akcie Mobilcom WKN: 662240, turnaround a ten bagger:

Telekomunikacní firme Mobilcom zle ublízilo, kdyz ve drazbe za 8 miliard euro koupila licenci pro telefonní prenos UMTS v Nemecku. Roku 2002 dosáhl Mobilcom ztrátu EPS -52,38 euro na akcii a hrozil mu konkurz. Pak byl Mobilcom zachránen

pred konkurzem 12. 10. 2002, kdyz mu nemecká vláda zprostredkovala financní pomoc 400 milionu euro. A soucasne byla licence na UMTS zase prodána v kvetnu 2003. Roku 2002 nebylo P/E, roku 2003 P/E 412, roku 2004 P/E 18. Roku 2002 bylo P/B 0,2,

roku 2004 bylo P/B 3. Roku 2004 bylo P/S 0,6. Tedy akcie byla levná pro to P/S a P/B.

Akcie Mobilcom od minima 0,76 euro v zárí 2002 do maxima 19,55 euro v breznu 2004 za 1,5 roku +2 477 % vyrostla.

Akcie Freenet a Mobilcom rostly podobne. Provozovatel mobilního telefonování Mobilcom zalozil 1998 internetového provozovatele Freenet, 1999 se Freenet oddelil a dal akcie na burzu a Mobilcom si 50% akcií od Freenetu nechal.

V breznu 2007 se sloucily firmy Freenet a Mobilcom dohromady, jejich staré akcie prestaly existovat, spolek se jmenoval nejdríve Telunico, pak se prejmenoval na Freenet a graf nové akcie Freenet se najde tedy jen od brezna 2007.

Volkswagen v letech 2005-2006 byla akcie s největší šancí a s nejmenším rizikem.

Úspech na burze vezí ve fundamentálních velicinách, hlavne nízké P/E a vysoký rust rocního zisku podniku a neprodávat akcie se ztrátou, propad kurzu vysedet nekolik let.

U prioritní - Vorzug akcie Volkswagen WKN: 766403 v prosinci 2004 bylo P/E 12, P/S 0,12, P/B 0,4, PEG 0,2 a 2005 byl ocekáván rust zisku +60 % a rust trzby +7 %.

Kurz Vorzug akcie 1. 1. 2005 byl 24,73 euro a z tohoto kurzu by byla koncem dubna 2005 dividenda 4,7%.

U kmenové - Stamm akcie Volkswagen WKN: 766400 v prosinci 2004 bylo P/E 16, P/S 0,16, P/B 0,55, PEG 0,26, protoze kmenová akcie byla drazsí nez prioritní, ale u P/E, P/S, P/B a PEG se pocítá se stejným ziskem, trzbou a úcetní hodnotou

pro kmenovou jako pro prioritní akcii.

Kurz kmenové akcie 1. 1. 2005 byl 34,05 euro a z tohoto kurzu by byla koncem dubna 2005 dividenda 3,5%.

To se dalo zjistit v prosinci 2004 v nemeckých magazínech Börse Online, Focus Money a na webstránce www.onvista.de.

Pak se dostavil 2005 rust zisku koncernu Volkswagen +65 % a 2006 +52 %, hlavne vlivem úspor u výdaju, protoze trzba rostla jen +7 % roku 2005 a podobne málo i roku 2006 a vorzug akcie rostla 2005 a 2006 za 2 roky +135% a stamm akcie +145%.

Od ledna 2005 do února 2005 rostly kmenové i prioritní akcie +11 %, pak klesly od února do 28. 4. 2005 -16 % a byly koncem dubna levnejsí nez v lednu a od kvetna 2005 uz akcie rostly. Na jare 2006 následoval dalsí propad kurzu -30 %,

ale já jsem ty akcie neprodal a veril v dalsí rust. Od 28. 4. 2005 do 23. 3. 2007 za 2 roky rostla prioritní akcie +251 % a kmenová akcie +270 %. Roku 2006 dosáhl koncern Volkswagen tak vysoký zisk, ze uz 2007 a 2008 magazín Börse Online

neocekával zisk vyssí. A kdyz nemá podnik pred sebou rust rocního zisku, nemá význam akcie drzet a zvláste ne akcie cyklické, mezi které autoakcie patrí.

24. 3. 2007 bylo oznámeno, ze firma Porsche chce koupit velké mnozství kmenových akcií Volkswagen, ale jen za nejakou minimální cenu v mezích zákona -30% pod tím kurzem z 23. 3. 2007. To akcionáre vydesilo a akcie Volkswagen ztratily behem

dvou dní pres -15 % a já je tehdy prodal. Mnozí akcionári ale neprodali a pozdeji se zjistilo, ze to byl podvod a firma Porsche nemuze nikoho prinutit prodat akcie za cenu, jaká by se jí líbila a musí platit cenu na burze. A tak od cervence

2007 zas akcie Volkswagen rostly. Autozávod Porsche chtel zvýsit podíl na koncernu VW z 30% na 50%. Ale P/E 19 u kmenové akcie bylo nevýhodne vysoké a magazín Börse Online necekal uz rust zisku. Kdyz nejaká firma kupuje velké mnozství

akcií jiné firmy, aby získala v té firme vliv, tehdy je mozno vydelati nejvíce s temi kmenovými akciemi, protoze o prioritní akcie ta firma nemá zájem, ty nedávají právo hlasovat.

Autokoncern Volkswagen zvysoval netto zisk: 2005 +65 %, 2006 +74 %, 2007 +100 %, od 2004 do 2007 o +495 %. Minimum 2005 u kmenové akcie bylo 31,88 euro, maximum 2007 bylo 197,90 euro,

kmenové akcie VW tedy od minima 2005 do maxima 2007 +520 % vyrostly. Koho by to kdy napadlo, za 2,5 roku +520 % s kmenovou akcií Volkswagen. A pak se hledají zázraky u IPOs nebo u malých a exotických akcií. Ale staré velké akcie z indexu DAX,

to je ten big business, jestli je PEG 0,1 az 0,5.

Závod Porsche nakupoval dalsí drahé akcie VW na dluh a kmenová akcie Volkswagen rostla za 3 roky a 10 mesícu +2 864 % od 1. 1. 2005 do 28. 10. 2008.

Prioritní akcie WV za tu dobu rostly jen +518 %.

Od minima roku 2003 28,06 euro do maxima 2008 rostla kmenová akcie VW +3 481 %. Ta akcie rostla nejvíce za 1 den +201 % dne 24. 10. 2008, tehdy se zvýsila hodnota koncernu o 125 miliard euro behem jediného dne a kurz dosáhl 635 euro.

Druhý nejvyssí denní rust byl 28. 10. 2008 +110%,

tehdy se zvýsila hodnota koncernu o 143 miliard euro behem jediného dne a u maxima, kdyz byl kurs 1005 euro, byla burzovní hodnota koncernu Volkswagen 296 miliard euro, byl to nejdrazsí podnik sveta a akcie mela P/E 85.

Ten den 24. 10. 2008, kdyz rostla kmenová +201 %, klesala prioritní akcie -14 % a index DAX rostl +3 %, bez akcie VW by klesal DAX -9 %. Predrazená akcie VW tvorila 27% z indexu a tak se pak její váha v indexu musela umele snízit na 10%.

Závod Porsche nakoupil 42,6% vsech akcií VW a na dalsích 31,5% akcií mel opce, 20% akcií mela zem Niedersachsen a jen 5,9% akcií VW zbývalo na burze pro lidi a fondy. Porsche chtel míti 75% vsech kmenových akcií VW. Exploze kurzu 24. 10. a 28. 10.

vsak nebyla zpusobena masivním nákupem VW akcií od Porsche, ale hedge fondy prodaly vypujcené akcie VW,

aby je pak levne nakoupily a vrátily majitelum, spekulace na pokles kurzu - short jim vsak nevysla a musely za vyssí ceny rychle nakoupit. Tím ztratilo 100 hedgefondu rychle pres 30 miliard euro s akcií VW.

Zapadonemecká zemská banka Westdeutsche Landesbank ztratila roku 2007 v 1. kvartále 243 milionu euro se spekulací, ze prioritní akcie Volkswagen a BMW a Metro vyrostou na kurzy kmenových akcií.

Jenze ne, ony se prioritní akcie tem kmenovým nechtely vyrovnat. A ve 2. kvartále 2007 ta ztráta té West LB banky byla uz dvojnásobná a ta banka pak musela býti pred bankrotem zachránena sloucením se zemskou bankou Landesbank Baden Württemberg, LBBW.

Pan Adolf Merckle byl 5. nejbohatsí obcan Nemecka s 9 miliardami euro v majetku a v akciích a s 16 miliardami dluhu u bank, byl majitel farmaceutické firmy Ratiopharm a mel 80% akcií firmy Heidelberg Cement a byl majitel obchodu s lécivy Phönix

a majitel výrobce vozidel Kässbohrer. Pan Adolf Merckle ztratil koncem ríjna 2008 témer miliardu euro spekulací na pokles kurzu predrazené akcie Volkswagen, která mu nevysla. Byla by to hloupost, aby mu banky pujcovaly dalsí miliardu euro,

kdyz muze prodat firmu Ratiopharm nebo prodat cást akcií Heidelberg Cement. Ale i asi 100 hedgefondu ztratilo tehdy pres 30 miliard euro spekulacemi na pokles akcií VW koncem listopadu 2008. A tak pan Adolf Merckle kdyz ztratil jednu miliardu euro

z jeho 9 miliard, skocil v pondelí 5. 1. 2009 v 17.30 hodin blízko bavorského mesta Ulm pod vlak a zemrel ve veku 74 let pro ty akcie Volkswagen.

Krachy akcie Ericsson:

Akcie velkého a starého svédského telekomunikacního závodu Ericsson WKN: 850001 extrémne hluboko klesla od 2000 do 2002, propadla se -98,7 % nebo na 1/77, ze 27,20 euro na 0,35 euro. Pomer P/E 65 roku 2000 nebyl 2002 k dostání,

nebot firma Ericsson mela netto zisk ztrátu 2002 kvuli drahému nákupu práv UMTS ve drazbe v Nemecku.

Tehdy stacilo koncem zárí 2002 hluboko spadlé akcie Ericsson levne prikoupit za stejnou celkovou sumu, zlevnit si nákupní kurz, pak uz by nebyly akcie spadlé na 1/77, ale jen na 1/2 a pak po rustu +100 % by byly uz za mesíc v plus,

za 2 mesíce ríjen a listopad po +231 % uz 131% v plus.

Závod Ericsson dosáhl 2005 rust zisku +20 %, ale od roku 2006 rostl zisk uz jen o 2% rocne, tehdy bylo dobré akcie prodat pri poklesu kurzu snad -5 % nebo -10 %, nejpozdeji -15 %. Od roku 2006 do 2007 akcie Ericsson klesly -37 % a zvláste

dne 16. 10. 2007, kdy klesly behem jednoho dne -30 % kvuli zpráve o poklesu zisku minulý kvartál a pro spatnou vyhlídku zisku na prístí rok. Zde se vyplatí následovat radu Benjamina Grahama: koupit levné akcie s potenciálem rustu +50 %

za 2 roky a prodati akcie, jakmile uz nevidíme potenciál rustu +50 % za 2 roky. Ocekávaný rust zisku +2 % za rok, ale i +10 % za rok, to není potenciál rustu akcie +50 % za 2 roky.

Jaké z toho plyne poucení? Lepsí je investovat do akcií nejvetsích

firem z indexu DAX, FTSE, Eurostoxx50 a Dow Jones, kterým neskodí konkurence a zvysují rocní zisk, kdyz jsou akcie levné s P/S a P/E. Tam je mozný propad kurzu pri korekci jen -20 % a pak je snadný návrat zas na maximální kurz.

Vyhnouti se akciím od biotechnologie pro jejich riziko. Pro silnou konkurenci vyhnouti se akciím od elektroniky a telekomunikace jako jsou Intel, Micron Technology, Alcatel, Ericsson a Nokia. Zlé bývají akcie od aerolinií a také akcie General Motors.

22.1.2007 : Psal mi,

investorovi , kupodivu nějaký daytrader e-mail 22.1.2007 , že koupil a druhý den prodal akcie Commerzbank s výdělkem 1% a asi se počítá s tím , kolik z toho platit daň.

A další den pak rostla akcie 4% a on ji už neměl. Akcie Commerzbank rostla 7% za 5 dní , 10% za 10 dní , 23% za 3 měsíce , 30% za 6 měsíců. A má šanci růsti 50% i více během roku 2007

a on ji prodal za 1 den s výdělkem 1%. Jo , to trvá léta , než se stane z daytradera investor jako Warren Buffett. A někdy si nenechá poradit dytrader nikdy.

Makroekonomie je obor hospodárské teorie, který se zabývá chováním celých sektoru podniku, domácností nebo státu a zkoumá celohospodárské vztahy, fáze hospodárského cyklu, rust hospodárského výkonu, nabídku a poptávku.

Sleduje hrubý domácí produkt, ceny, inflaci, mzdy, dane, nezamestnanost, aktivitu centrální banky, úrokovou míru a menový kurz.

Ekonomie - ekonomika , Ökonomie - Ökonomik , Economy - Economics :

Ekonomie je věda zabývající se teorií jednání a chování státu , podniku , domácnosti nebo jednotlivce. Je to věda o ekonomickém rozhodování cloveka.

Ekonomie je teorie o tom , jak lidstvo vyuzívá zdroje k výrobe uzitecných statku a tyto statky rozdeluje. EKONOMIE je věda a EKONOMIKA je praxe, ale v nemcine a anglictine je to naopak.

V nemcine je Ökonomik veda o hospodárství = Wirtschaft = Ökonomie. V anglictine je economics mnozné císlo a economy jednotné císlo pro ten samý pojem a také economy je hospodárství a economics je veda o hospodáství.

Ökonomik ist die Wissenschaft von der Ökonomie , Wirtschaft. Economics is a science about economy, about its laws and main issues.

Hospodářský cyklus, ekonomický cyklus

je stále opakovaný kruh stavu hospodárství, kde se strídá fáze rustu a fáze poklesu hospodárství. Dá se ríci, ze hospodářský cyklus trvává zpravidla 7 az 12 let.

Akcie rustávají prumerne 4 roky a klesávají asi 2 roky. Nekolik let roste hospodárství prílis moc a pak nekolik let stagnuje a klesá, aby se vyrovnal rust na dlouholetý zdravý rust prumerne asi +2 % rocne.

Pravdepobne je ale pro vyspelé státy sveta zdravý rust hospodárství +0 % za rok, pak bychom vydelávali kazdý rok stejne penez v zamestnání, duchody by byly kazdý rok stejné, zbozí a sluzby by mely kazdý rok stejné ceny

a meli bychom se stále stejne dobre, tato teorie se nazývá rakouská skola ekonomie. Jen chudé státy sveta snesou po léta rust hospodársví +6 % az +10 % rocne, aby se dostaly za nekolik let k blahobytu jako ve vyspelých státech.

Akcie rustávají jen v nekolika cyklech hospodárství. Na konci cyklu konjunktura a na pocátku cyklu recese je lepsí býti bez akcií. Vyjímka je, kdyz zijeme jen z dividend, protoze pak nemuzeme ty dividendové akcie prodávat nikdy

a musíme pocítat s tím, ze nám klesnou jejich kurzy pred recesí behem asi dvou let na polovinu az tretinu. A pak behem expanze se nám asi za 2-4 roky akcie dostanou zpátky na vrchol a jeste více nez +100 % nad minulé maximum.

Hrubý domácí produkt HDP = Bruttoinlandsprodukt BIP = gross domestic product GDP je celková hodnota zbozí a sluzeb zhotovená behem kvartálu nebo behem roku v jedné zemi.

Fáze rustu a fáze poklesu ekonomiky má na svedomí nejcasteji centrální banka nebo stát. V USA se následuje ekonomická teorie monetarismus, kde centrální banka mení úrokovou sazbu a mení mnozství penez v obehu.

Americká centrální banka FED a s ní spojená banka Goldman Sachs mají z krizí i z konjunkur zisky, proto je úmyslne organizují. V socialistických zemích se následuje ekonomická teorie keynesianismus

a fáze ekonomiky zavinují zmeny státních výdaju do hospodárství.

Hlavní ctyri fáze ekonomického cyklu v poradí jak za sebou následují: Expanze, vysoká konjunktura, recese, deprese.

1) Expanze je fáze zotavení, oživení a rust ekonomiky, kdy podniky zvysují zisky a trzby, vznikají nová pracovní místa, hrubý domácí produkt HDP roste, roste i vetsina akcií a rostou ceny surovin.

Nekolikaletý rust akcií se nazývá francouzsky hausse.

2) Vysoká konjunktura, to je boom, maximální prosperita a vrchol hospodárství, kdy hospodárství i ceny zbozí, sluzeb a akcií tak vysoko vyrostly, ze uz se nemohou na vrcholu udrzet. Tehdy je vhodné akcie prodat a jiné akcie nekupovat.

Jestlize nemáme ty akcie nastálo jen pro dividendy.

3) Recese nebo kontrakce, to je fáze poklesu produkce a poklesu poptávky, kdy roste nezamestnanost, klesají ceny zbozí a sluzeb a mzdy, nabídka presahuje poptávku, snizuje se úroková sazba.

Podle dlouhodobé statistiky prumerná recese trvá 6 az 10 mesícu a kvuli strachu z recese akcie padají 6 mesícu pred recesí. Tri az sest mesícu pred koncem recese uz zacínají akcie zase rusti.

Tedy zacne-li dnes jen krátká 6-mesícní recese, mohou soucasne uz zacít rust doposud padající akcie.

4) Deprese znamená dno pro hospodářský cyklus, nejhorsí fáze hospodárství, kdy výroba neroste, podniky jsou nevyuzité, je vysoká nezamestnanost, úrok je nízký, ceny zbozí jsou nízké a mzdy jsou nízké.

Fáze deprese bývá vetsinou vynechána, snad byla deprese na svete nekdy mezi roky 1914 a 1938. Mnoho posledních let následuje po krátké recesi uz zase rust hospodárství, i kdyz akcie klesávají casto 2 roky.

Rust hospodárství se znázornuje jako zmena hrubého domácího produktu HDP, tedy jako rust nebo pokles celkové sumy cen výrobku a sluzeb zhotovených behem jednoho kvartálu nebo behem jednoho roku v jedné zemi.

Cenové hospodářské poruchy,

cenové hospodářské krize to je inflace, deflace, stagflace, desinflace. Centrální banka FED v USA je svojí menovou politikou zodpovedná za vsechny hospodárské krize v USA.

Kdyz rostou ceny ve vsech odvetvích, je to jasné znamení, ze centrální banka zvýsila mnozství penez. Inflaci má na svedomí centrální banka. Ta vyvolává i deflaci snízením aktivního mnozství penez.

At uz centrální banka zpusobí inflaci nebo deflaci, úcet za to zaplatí vzdy lidé.

Inflace je nekolikaletý rust cen zbozí a sluzeb, tedy rust HDP, znehodnocení penez, pokles kupní síly. Míra inflace v procentech je prumerný rust vsech cen behem roku. Inflace je vysoká a ceny rostou, kdyz je málo zbozí

a velká poptávka po nem, nebo velký zájem o zbozí a mnoho penez v obehu, jsou nízké úroky a proto mnoho lidí vezme kredity na nákupy. Inflace muze vzniknout jen, kdyz je financována, tedy kdyz je dostatek penez na placení

a mnozství penez roste rychleji nez roste hospodárství. K inflaci dochází, kdyz rust mezd je rychlejsí nez rust produktivity práce. Dlouhobobe je míra inflace rovna rustu mezd mínus rust produktivity práce.

Inflace je zlá pro dluhopisy, ale inflace je dobrá pro akcie a komodity, jestli neprekrocí 4%. Inflace je znehodnocení penez rozsírením mnozství penez v obehu bez zvýsení produkce, kdy poptávka presáhne nabídku a ceny stoupají

a klesá kupní síla lidí a kupní síla meny té zeme.

Zlato bývá dobrý investicní instrument v dobe vysoké inflace. Roste-li inflace, nebo je-li vysoká inflace, roste i cena zlata. Pri vysoké inflaci má podnik vysoké výdaje a z trzby zbydou tedy nízké zisky

a nízké zisky mohou znamenati malý rust akcií. Dlouhodobe vsak akciový index prinásí mnohem vyssí vynos nez zlato. Dlouhodobe , kdyz se odecte rust spotrebních cen, inflace, pak neprinese zlato vubec nic.

Zlato se hodí spíse jen na 2 roky behem velkého 2-letého krachu západních akcií. Slavní investori do komodit tvrdí, ze komodity rustávají prumerne 15 let a akcie maji negativní korelaci, presto akcie nebudou 15 let padat,

spíse jen 2 roky. Tady platí spíse ta stará moudrost: Statistika je horsí nez veliká lez.

Deflace: Pri deflaci klesají nekolik mesícu ceny zbozí, sluzeb, surovin, akcií, obligací, nemovitostí a klesá zisk podniku a klesají i mzdy. O deflaci se jedná pri soucasném splnení vsech 3 aspektu: rychlost, šířka, očekávání.

Deflace je, kdyz rychle klesají ceny ve vsech tech jmenovaných prípadech soucasne a verejnost jeste dalsí pokles ocekává. Podniky strádají peníze a neinvestují. Klesá poptávka po kreditech. Hodnota dluhu se zvysuje a zvysuje se pocet nezamestnaných.

Kdyz vykupuje americká centrální banka FED dlouhodobé státní dluhopisy od bank a od podniku a v breznu 2009 zacala vykupovat dluhopisy za 300 miliard dolaru, tiskne dolary, aby na to mela peníze. Tisknutím miliard dolaru dolar slábne proti euro.

Úkolem americké centrální banky FED je chránit a posilovat hospodárství USA. Úkolem evropské centrální banky ECB je chránit a posilovat peníze euro. A tak pocátkem brezna 2009 za 1 euro bylo 1.25 dolaru a v listopadu 2009 bylo za 1 euro 1.51 dolaru,

nebot evropská centrální banka tiskne jen málo eur, aby euru neskodila. Evropani ze zemí s euro by meli delit peníze 1:1:1:1 na akcie Nemecka, Spanelska, Británie a USA, aby se vyhnuli menovému riziku dolaru i libry.

Tisknutím dolaru a zvysováním poctu penez v USA ale nemusí rusti ceny, inflace. Centrální banka Británie BoE roku 2009 chtela koupit státní dluhopisy za 75 miliard liber a tím posílit hospodárství a zeslabit libru.

Úroky jsou hlavní nástroj, kterým centrální nebo státní banky snizují inflaci, kdyz úroky zvýsí. Zvýsením úrokové sazby je mensí zájem o kredity a méne se kupuje a to snizuje ceny a snizuje inflaci.

V Čechách a na Slovensku se snazili vlády 1990-2007 rychle prizpusobit domácí ceny západní Evrope a tak ceny rostly za rok více procent,

nez byla úroková sazba. A tak sporitelní knízky a termínové vklady a pojistení lidi obíraly o peníze, jejich rocní výnos byl nizsí, nez rostly ceny zbozí za rok.

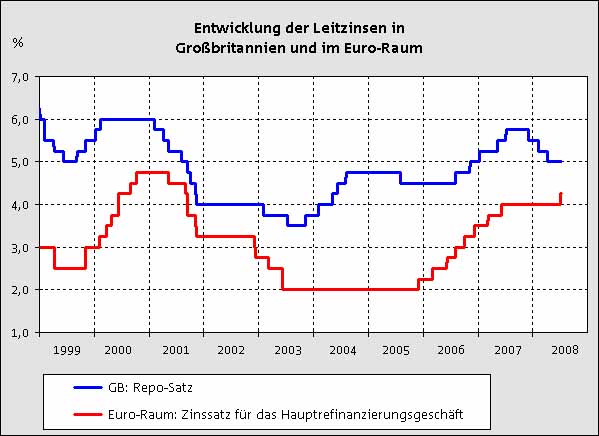

Úroky ECB - BoE

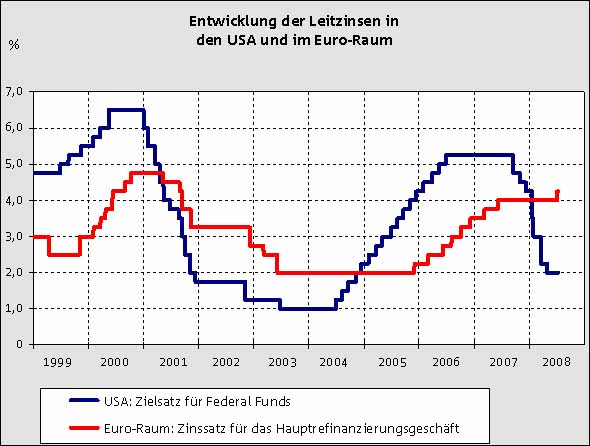

Úroky USA - ECB

Úroky centrální banky USA , Britanie , Evropa , Japonsko = Leitzinsen

Deflace znamená pokles cen, zvýsení kupní síly penez, snízení mnozství penez v obehu. Produktivita je vyssí nez poptávka, mnozství zbozí je vetsí nez mnozství penez.

Stagflace je kombinace z vysoké inflace a stagnace ekonomiky, kdy ceny rostou a hospodárství neroste a je vysoká nezamestnanost.

Desinflace znamená úbytek inflace, zpomalení rustu cen zbozí a sluzeb.

Prostredky a instrumenty v boji proti inflaci: Inflace se reguluje ze strany centrální banky ctyrmi zpusoby:

1) Zmení se základní úrok, hlavní úrok, úroková sazba, Leitzins, Referenzzins. S timto úrokem si pujcují banky peníze mezi sebou a na nem jsou závislé i úroky pro kredity pro klienty a pro podniky a úroky pro termínové vklady

a dluhopisy a sporitelní knízky.

Zvysování úroku snizuje mnozství penez v obehu, snizuje inflaci, ale brzdí hospodárství. Snizování úroku zvysuje mnozství penez v obehu a podporuje hospodárství, ale zvysuje inflaci. Kdyz se zvýsí úroková sazba,

berou si podniky méne kredity, nezvysují výrobu a tak vyssí úroky brzdí hospodárství a nejen inflaci.

2) Operace na volném trhu, Offenmarktgeschäfte, open market operations. Centrální banka prodává cenné papíry na banky a banky mají pak méne penez a inflace klesá, nebo centrální banka kupuje cenné papíry od bank

a banky mají pak více penez a inflace roste.

3) Zmení se minimální pomer rezerv, pomer rezerv penez centrální banky a vkladu u kreditních institutu, Mindestreserve, minimum reserve ratio, pomer penez mezi bankami a centrální bankou.

4) Stálé prostredky, ständige Fazilitäten = standing facilities.

Boj proti deflaci: Proti deflaci pomáhá 1) snízení daní u zbozí i u mzdy, 2) snízení úroku centrální banky, 3) centrální banka nakupuje cenné papíry a dluhopisy od podniku, od bank i od státu, 4) centrální banka poskytuje kredity bankám a podnikum,

5) centrální banka zvýsí mnozství penez v obehu. Mnozství penez v obehu zvysuje v monetarismu centrální banka tím, ze kupuje cenné papíry a dodává za ne peníze, nebo tiskne nové peníze, nebo pripíse nejaké instituci neexistující peníze

na konto jako pujcku a bere za to úroky.

Akcie rostou,

nebo nerostou stejne, at uz jsou inflace a úroky vysoké nebo nízké. Protoze kdyz uz chtejí lidé vydelat s akciemi a fondy a nespokojí se s nízkým výnosem dluhopisu a termínových vkladu

a sporitelních knízek, pak jsou jim úroky lhostejné. A v kazdé dobe, pri vysoké i nízké inflaci, pri vysokých i nízkých úrocích dokáze nekolik podniku silne nekolik let za sebou zvysovat zisk a nekteré akcie jsou jeste levné s P/E, P/S, P/B, P/C.

Peníze, kurz, úroková sazba: Měna nejaké zeme posiluje s rustem poptávky po ní, která vzniká kvuli vysokým úrokum od centrální banky té unie,

nebo od národní banky té země, nebo od federální banky těch států.

Má-li stát vysoký úrok, je velká poptávka po jeho měně, ukládají tam peníze i cizinci a kupují se od toho státu státní dluhopisy = obligace. Nízká úroková sazba znamená

nezájem o měnu té země, zeslabení její hodnoty, klesá kurz měny, ale je vyssí vývoz výrobku do ciziny a nizsí nezaměstnanost. Silná česká koruna by znamenala malý vývoz, velká nezaměstnanost,

úbytek zahranicních turistu v Č.R., ale levný nákup v cizině a levná zahraniční dovolená. Posílení koruny nad 5% za rok by znamenalo ztrátu s dluhopisy z ciziny a úbytek korunové hodnoty cizích akcií.

Oznamovaná úroková sazba centrální banky, je úrok, za který si banky pujcují peníze mezi sebou. Je-li úroková sazba 2,5% pro banky, pak je mozno získat za 10-leté státní dluhopisy priblizne 3,7% úrok a platit bance za dlouholetý kredit úrok priblizne 6%.

Keynesiánství neboli fiskalismus.

Monetarismus neboli kvantitativní teorie penez.

Neoliberalismus.

Crack up boom = katastrofická hausse = inflační boom: díky zvýsení mnozství penez peníze ztrácí hodnotu, je silná inflace, zvysuje se extremne cena zbozí a zlata a akcií a pak za pár let bude vsechno drahé

a bude nutné akcie s velkým výnosem prodat, protoze pak prijde krach a propad cen akcií i cen zbozí. Pojem crack-up-boom zacal pouzívat rakouský ekonom Ludwig von Mises, a straší se s nim zas roku 2009.

K makroekonomickým teoriím.

Dnes se míchá monetarismus a keynesianismus dohromady, nekolik lidí na tom vydelává miliony eur a dolaru. Pri bankrotu podniku nebo banky chef dostane miliony eur a dolaru bonus a miliony odskodné a vysoký duchod a podnik

a banka jsou zachráneny miliardami od státu z daní pracujících lidí. Akcionári na nekonecném zástupu minulých i budoucích krizí vydelávaji peníze, kdyz dole akcie nakoupí a nahore prodaji. Dlouhodobí akcionári budou svá duchodová

dividendová portfolia prenáset stále pres rusty na vrchol +300%

a propady hodnoty na 1/2, tedy se nic nedeje, propady akciových portfolií za pár let na 1/2 se za pár let zas vrátí do plus, chce to jen s tím pocítat a neprodávat akcie dole se ztrátou. Ale akcie podniku a bank stojících pred bankrotem

budou muset i douhodobí akcionári vcas prodávat, jinak akcie spadnou na 1/100, -99%. Je tedy vhodné drzet akcie s nadprumernou dividendou nonstop 50 let od starých velkých podniku a bank, kterým neskodí konkurence.

Ale portfolia prekonaji mnoho vrcholu a propadu. A bankrotující podniky a banky se budou muset vcas prodat.

Euro je nejsilnejsí mena sveta. Prakticky ale existuje jen jedna mena na svete a to je dolar. A vsechny ostatní meny jsou na dolaru více nebo méne závislé. FED, Federální banka USA si dovoluje nutit i centrální banku Evropy,

aby zvýsila pocet penez a znehodnotila je jak dolar. Roku 1944 byla v americkém meste Breton Woods, New Hampshire konference a vznikl Breton Woods systém, bylo dohodnuto, ze vsechny meny sveta budou vázány na dolar.

Roku 1946 zalozili financní ministri a chéfové centrálních bank ze 40 zemí i z

Československa v Bretton Woods Mezinárodní menový fond MMF, který mel pomoci výstavbe zemí ponicených 2. svetovou válkou. Vedení fondu je ve meste Washington. V letech 1971-1973 vazba na dolar byla zrusena,

ale vsechny meny sveta rídí Mezinárodní menový fond pod vedením USA, tedy i svýcarský frank a euro a rubl jsou z cásti závislé na dolaru. A Mezinárodní menový fond pod vedením USA zpusobil 1979-1993 krizi v Argentine.

Ve 40. az 60. letech 20. století bylo vůdčím směrem ekonomického myšlení keynesiánství. Keynesiánství ale pozdeji zklamalo a tak na pocátku 70. let se dostaly do popredí zájmu nové teoretické proudy:

1) monetarismus a neoliberalismus, 2) teorie racionálních očekávání, 3) ekonomie strany nabídky a tyto 3 teorie muzeme spolecne shrnout pod oznacení "konzervativní ekonomie".

Konzervativní, protoze znamenala návrat k liberálnímu neoklasickému myslení.

Nejvýznamnejsí predstavitel školy racionálních očekávání je Robert Lucas. Hlavní postava ekonomie strany nabídky je Arthur B. Laffer.

Hlavní predstavitel této makroekonomické teorie byl John Maynard Keynes (1883-1946) britský ekonom.

Keynesiánci dávají prednost fiskální politice. Fiskální politika je nástrojem hospodárské politiky v rukou vlády a zabývá se utvárením príjmové stránky rozpoctu a stránkou výdajovou. Stát by mel formou daní odcerpat úspory

a premenit je v investice a podnecovat soukromé investice za nízké úrokové míry státními zakázkami. Zamerení na poptávku a její podnecování, expanzivní hospodárská politika.

Keynesiánská ekonomická škola, teorie keynesianismus praví: v období hospodárské krize a nedostatecné soukromé poptávky nebo spotreby je nutné zvýsit verejné výdaje, nebo snízit dane a podporit domácí poptávku.

Naopak v dobe hospodárské expanze je nutné verejné výdaje snízit, nebo zvýsit dane. V prubehu hospodárského cyklu by mel zustat verejný rozpocet vyrovnaný a prebytky v dobe expanze mely kompenzovat schodky v dobe krize.

John Maynard Keynes prosazoval intervence státu do ekonomiky podporou investic a

odmítal kvantitativní teorii penez monetarismus. Podle nej by mohly vlády rídit ekonomiku ovlivnováním úrovne úhrnné poptávky, tedy injekcemi do ekonomiky ze strany vládních výdaju. Protoze zároven tvrdil, ze dane odcerpávají mízu z ekonomiky,

snizují úhrnnou poptávku a tlumí ekonomickou aktivitu, doporucoval, aby vláda zvýsila objem penez a úveru v ekonomice. Oduvodnoval tedy vládní zásahy a nadmerné utrácení jako nástroj na podporení zamestnanosti.

Také tvrdil, ze v dobe, kdy ekonomika roste, je treba dluhy zacít splácet. Za hlavní cíl Keynes povazuje vysoký stupen zamestnanosti a rovnovázný rust.

Prícina nezamestnanosti je v nedostatecné poptávce. Stát musí podporovat rust poptávky zvýsenými výdaji. Keynes navrhoval zrusení krytí měn zlatem.

Slavný britský ekonom John Maynard Keynes se ozenil s ruskou balerínou Lydie Lopoková, ale jeho láskou byl pan Duncan Grant. Keynes navstívil 2x Rusko a patril do spolku britských a amerických inteligentu

zvaných Fabiáni, Fabians, Fabier a tito propagovali nenápadne a tajne v Británii socialismus bez revoluce, bez násilí pomalu pomocí propagace blahobytu a úpravy zákonu.

Hlavní predstavitel této makroekonomické teorie byl Milton Friedman, hlavní teoretik volného trhu. Místo aby venoval pozornost poptávkové strane, zameril se na stranu nabídkovou. Vlády podle nej mají vytváret podmínky,

které povzbuzují výrobce k výrobe a ne spotrebitele ke spotrebe. Monetární ekonomická škola zduraznuje mnozství penez v ekonomice jako rozhodujícího cinitele makroekonomické rovnováhy.

Monetaristé chicagské skoly dávají prednost monetární politice, která je nástroj centrální banky a je souhrnem opatrení a zásad, které mají prostrednictvím menových nástroju prosazovat plnení menových cílu.

Základním pozadavkem rovnovázného ekonomického rustu podle monetaristu je zajistit soulad mezi rustem mnozství penez v ekonomice a rustem nominálního hrubého domácího produktu HDP z dlouhodobého hlediska.

Pozaduje se volná konkurence, co nejmensí zásahy státu do ekonomiky, dokonalost trzního mechanismu. Pro stabilitu je nutné zajistit rovnováhu mezi nabídkou a poptávkou po penezích, zvysovat mnozství penez v obehu podle tempa rustu HDP.

Snízení inflace má být dosazeno snízením nabídky penez. Otevrená inflace umoznuje optimální umístení zdroju a nastolení porusené rovnováhy.

Chyba je zamerení monetarismu na jednostranné pouzití nástroju penezní politiky, které delá tuto teorii nevhodnou k potlacování recese, protoze zvýsení mnozství penez nebo snízení úrokové sazby nevede automaticky k vyssí poptávce.

Americká centrální banka FED vetsinu krizí zavinila a byla za tím úcelem roku 1913 od zlomyslných bankéru zalozena a tak mení FED úroky a mnozství penez vzdy v nevhodnou dobu nebo opacným smerem nez je nutné, aby z toho mela profit.

Milton Friedman (1912-2006) byl americký židovský ekonom chicagské skoly, roku 1976 dostal Nobelovu cenu za ekonomii. Byl zakladatel a stal se hlavním predstavitelem monetarismu chicagské skoly.

Milton byl liberálem, odmítal rízení hospodárství pomocí fiskální politiky, doporucoval co nejmensí zasahování státu.

Prosazoval hospodárský liberalismus, který vycházel z tradic britské klasické ekonomie. Provedl ekonomickou kontrarevoluci, která premenila makroekonomii k nepoznání - vytvoril monetarismus. Nabídka penez je podle Friedmana urcena

monetární politikou centrální banky.

Hlavní predstavitel této makroekonomické teorie - rakouská škola neboli neoliberalismus byl August Friedrich von Hayek. Hayek je povazován za jednoho z hlavních ideových iniciátoru neokonzerativního obratu v ekonomické teorii

a hospodárské politice, zapocatého v 70. letech dvacátého století. Názory Friedmana a Hayka jsou nekde podobné, ale v mnohém se lisí.

Rakouská skola existenci centrální banky zcela odmítá a odmítá i velké zasahování státu do hospodárství. Neoliberalismus vychází sice z kvantitativní teorie penez, ale zduraznuje samoregulacní schopnost trzního mechanismu.

Lidé investující do akcií se bojí recese , hlavne v mediích strasí lidi s recesí , ale to muze býti také jinak. Recese je dobrá věc podle rakouské ekonomické školy neoliberalismus.

Rakouská ekonomická škola vznikla v roce 1871, kdy její zakladatel, rakouský ekonom Carl Menger (1840-1921) vydal knihu Základy národohospodárské nauky. Rakouská skola je skola ekonomického myslení, jejíz vliv

zasahuje do vedeckých oblastí: ekonomika, filozofie, historie a práva a predstavuje ve spolecenských vedách

ucelený myslenkový proud. Od ostatních ekonomických skol myslení se odlisuje zejména svou metodologií. Nejznámejsí predstavitelé rakouské skoly ekonomie byli Menger, Mises a Hayek.

Ludwig Heinrich Edler von Mises (1881-1973) pobýval na více místech: Lvov, Wien, Geneve, New York.

Friedrich August von Hayek (1899-1992) dostal roku 1974 Nobelovu cenu za ekonomii a pobýval ve mestech: Wien, London, Chicago, Freiburg.

Rakousstí ekonomové dosli k tomu, ze recese je dobrá vec a prospívá lidem a je to normální stav hospodárství. Zatimco rust konjunktury je porucha na ceste k rovnováze. A je nutno zrusiti centrální banky,

které jen posilují cykly a prinásí uzitek jen obchodním bankám, ale ne lidem a nechat hospodárství samo se uzdravit. Stejne tak prestat subvencovat podniky a ceny a mzdy, nechat prezíti jen ty hospodárné podniky,

aby ve vývojových zemích mohli s cenami konkurovat. Podle rakouské teorie zvysování objemu penez vede nevyhnutelne k recesi.

Recese je dobrý, blahobyt podporující úkaz a predstavuje normální stav hospodárství, kde výrobní prostredky jsou k nejhospodárnejsímu pouzití nejdulezitejsim potrebám spotrebitelu.

Rozvoj je porucha na ceste ke stavu rovnováhy a to je zpusobeno chybnými úroky a rozsirováním kreditu od bank. Rust konjunktury je chybné umístení výrobních prostredku v nedulezitých oborech hospodárství a predstavuje blahobyt

tlumící zpetný krok, který je pro hospodárství a blahobyt skodlivý. Pro spotrebitele není rust konjunktury krok k lepsímu, ale krok k horsímu zásobování. Zrízení centrální banky slouzí jen k ekonomickému prospechu obchodních bank.

Stát nesmí nikdy subvencovat ceny, podniky a mzdy, nesmí chránit podniky pred zavrením, jinak vzniknou deformace ve výkonnosti volného trhu. Intervence do prubehu konjunktury musí prestat, ty proces prizpusobení jen protahují nebo

se promení v chorobu.

Centrální banka nemuze provádet zádné prizpusobení na úroven prirozeného úroku, protoze prirozený úrok není známý. Cím méne zásahu, tím rychleji budou pusobit procesy prizpusobení a tím rychleji nastane zdravé

zotavení hospodárství. Centrální banku je nutné odmítnouti, nebot ta nesmírne rozsiruje vydávání nekrytých penez a tím zesiluje cykly konjunktury. Má uzitek jen pro obchodní banky a pro zbytek hospodárství prinásí jen zápory.

Krize vznikají vzdy, kdyz predchozí chybné vývoje jako financní bubliny prasknou. Stát má dve moznosti: zasáhnouti nebo nechat pusobit síly samouzdravení. Tedy nebáti se recese, i kdyz pro rust akcií je lepsí rust hospodárství

nez nulový rust hospodárství v recesi.

Zmena úroku centrální bankou (monetarismus), je podvod zpusobující krize uz od roku 1781 v USA. Proto byly uz 3 centrální banky v USA zakázány, jen této poslední centrální bance FED se dovolují podvody od roku 1913 do dnes,

protoze na krizích zainteresovaní milionári jsou ve vláde i v parlamentu a kdo chce centrální banku zrusit, bývá zamordován.

Státní, socialistické plánování (keynesianismus) nevede ke zdravému vývoji hospodárství, ale k bankrotu také jako v NDR.

Jediná prospesná makroekonomické teorie je neoliberalismus rakouská skola ekonomie, kde se nechají úroky i mnozství penez samy zdrave vyvíjet bez zásahu státu a neexistuje zádná centrální banka, byla by zakázána FED i ECB.

Chefové podniku a bank nesmí spekulovat, ale musí dbáti o zdravý a stabilní dlouhodobý chod bez vysoké rentability. Pri neschopnosti musí býti chefové vcas vymeneni, daleko pred bankrotem, bez nároku na milionový bonus a milionové

a vysoký duchod, protoze krachující podnik nebo banka by se musely v neoliberalismu nechat zkrachovat, bez záchrany od státu.

Tuto jedinou zdravou teorii ekonomiky popsal Ludwig von Mises roku 1912 v knize Teorie penez a obezných prostredku (Theorie des Geldes und der Umlaufsmittel), to je ta nejlepsí kniha vsech dob o penezích a ekonomii.

Ludwig von Mises predpovídal krizi pocátkem 20. let a prisla 1929. Ve 20. letech s rustem produktivity mely klesat ceny, ale centrální banky zvýsily mnozství penez a snízily úroky a tak ceny zbozí silne rostly a rostly akcie

a ta bublina prehnaného zdrazení musela prasknout. Prezident F.D.Roosevelt s radou chybných opatrení New Deal krizi jeste zhorsil a prodlouzil, on pocházel z holandské zidovské rodiny Rosenfeld.

Rakouská skola ekonomie by se vyhnula krizi 1929 i 2008, jen ona dokáze krize vysvetlit a krizím zamezit. Navrhuje zrusit centrální banky, zavést peníze kryté zlatem, nechat nezdravé banky a podniky zkrachovat, nechat lidi,

volný trh a kapitalismus svobodne se vyvíjet. Podnikatelé i akcionári ví, jak dosáhnout blahobyt, politici ale umí jen znicit peníze a blahobyt. Svet potrebuje kapitalismus osvobozený od státního socialismu a osvobozený od centrálních bank.

Rakouská skola ekonomie by nezpusobovala hospodárské krize, ani financní krize, ani nemovitostní krize, ani velký boom hospodárství, ani vseobecný vysoký rust akcií a vseobecný hluboký propad akcií, úroky by nebyly nikdy vysoké ani nízké,

ale prumerné, mnozství penez by nebylo mozno libovolne zvýsit, byly by peníze kryty zlatem, pouze nezdravé podniky a nezdravé banky by byly zavreny - bez záchrany státem.

Bohuzel banky, politici, ekonomové i krátkodobí investori zádný zdravý chod hospodárství nedovolují, protoze na krizích vydelávají peníze a slávu. Tedy se budou i nadále vyvíjet krize centrální bankou a státem, monetarismem a keynesianismem.

A zdravé rakouské skole ekonomie neoliberalismu se budou vlády stále vyhýbat. Témer nikdo nemá zájem o poctivé peníze, velká vetsina lidí se zene za snadnými penezi.

Insolvence, latinsky neplacení,

jiným slovem konkurs, znamená dlouhodobá neschopnost podniku, banky, nebo osoby platit dluhy. Nemusí znamenat bankrot a zánik firmy, ale na 1. míste v insolvencním rízení je zachování firmy.

Teprve na 2. míste je zaplacení dluhu veritelum. Insolvencní rízení probíhá u soudu a stará se o nej správce urcený od soudu.

Bankrot státu.

Reorganizace je nelikvidacní resení úpadku podniku a spocívá v reorganizaci podniku podle soudem schváleného plánu.

Konkurs je likvidacní resení úpadku podniku i osoby a spocívá v zabavení majetku dluzníka a jeho prodeje a výnos se pomerne rozdelí jeho veritelum. Neuspokojené zbylé pohledávky nezanikají a veritelé mohou i v budoucnu uplatnovat

a soudne vymáhat své pohledávky , které jim doposud nebyly uhrazeny.

Oddluzení, osobní bankrot je resení úpadku osob. Insolvencní soud rozhodne o zpusobu a lhute mozného splácení dluhu a osvobodí dluzníka od zaplacení zbytku. Zbylé dluhy sice nezanikají , ale veritelé je nemohou soudne vymáhat.

Stát bere peníze z daní, z poplatku, z dávek a z pojistení. Kdyz je to málo, stát zvýsí dane. Stát si také pujcuje peníze od bank, od pojistoven, od investoru, od centrální banky, od mezinárodního menového fondu, nebo vydá a prodá státní dluhopisy.

Státní zadluzení v pomeru k hrubému domácímu produktu HDP bylo roku 2009: Madarsko 72%, Spanelsko 75%, Nemecko 80%, Belgie 95%, USA 100%, Recko 103%, Island 109%, Itálie 115%, Japonsko 218%.

Stát musí kazdý rok starý dluh nahradit novým dluhem, tedy vyplatit investorum dluhopisy s koncící platností z penez získaných z prodeje nových dluhopisu. Kdyz není o nové dluhopisy zájem, vzniká neschopnost státu platit, insolvence

jako 2001-2002 v Argentine, která nevracela peníze za dluhopisy. Pak ale muze pomoci státu s penezi centrální banka a mezinárodní menový fond. Stát (jako roku 2009 ohrozené státy: Island, Madarsko, Recko, Ukrajina) nemuze ohlásit konkurs

a zmizet z trhu tak jako nejaký podnik, protoze dokud nejaké hospodárství v zemi alespon trochu funguje, stát muze zvýsit dane a snízit výdaje. A pak dostane stát kredit od centrální banky nebo mezinárodního menového fondu.

{kind=link}

{kind=link}