Velká hospodářská krize 1929-1941 , velká finanční krize , velká deprese , great depression 1929-1941 a jiné krize a jak se na nich provinila americká centrální federální banka FED :

Jestli tedy i tato dnesni subprime krize byla vytvorene úmyslne , co tim jací podvodníci sledovali ??

Snad jim stacilo vydelávat na poklesech kurzu akcií bank. Snad si koupí s P/E 4 celé banky.

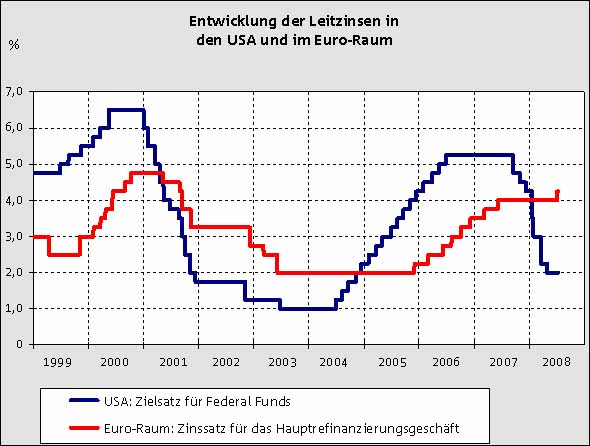

Úroky USA - ECB

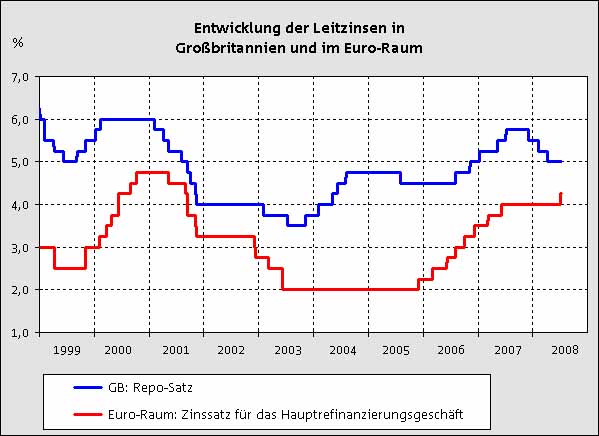

Úroky ECB - BoE

Kdo dělá peníze :

Kdyby neexistoval zádný dluh, neexistovaly by zádné peníze.

Moderní systém penez ve forme dluhu se zrodil více nez pred 300 lety, kdy byla zalozena Bank of England královskou smlouvou o cástecné rezerve úveru na zlato ve skromném pomeru 2:1. Tento skromný zlomek byl jen príslovecnou nohou ve dverích.

Tento systém je nyní celosvetový, vytvárí témer neomezené mnozství penez z niceho a kazdého na planete prikoval k retezu systematicky rostoucího dluhu, který nemuze být NIKDY splacen.

Málo lidí si je vedomo, ze dejiny Spojených státu od revoluce r. 1776 byl z vetsí cásti príbeh zápasu za trvalé osvobození se od evropských mezinárodních bank. Tento boj byl nakonec prohrán r. 1913, kdy prezident Wilson podepsal platnost

Federal Reserve Act, címz dosadil mezinárodní bankovní kartel do vedení vytvárení amerických penez.

PENÍZE JAKO DLUH

- Paul Grignon

- Money as debt - Geld aus Schuld - 2004

Príbeh o zlatníkovi

Penezní systém dnes

Ellen Hodgson Brown , kniha anglicky a nemecky :

G. Edward Griffin , kniha anglicky a nemecky :

Jsem ten nejnestastnejsí clovek. Nevedome jsem zruinoval svou zemi. Národ je ovládán svým vlastním systémem úveru. Nás systém úveru, rust národa a tím i vsechny nase cinnosti jsou soustredeny v rukou nekolika málo lidí.

Stali jsme se jednou z nejhure ovládanou, jednou z nejúplneji dominovanou a podrízenou vládou v civilizovaném svete, uz nikdy vláda svobodné volby, jiz nikdy vláda dle presvedcení a volbou vetsiny,

ale vláda nátlaku názoru malé skupiny vlivných lidí. ( Woodrow Wilson )

Méne nez 5% obeziva amerického dolaru vydává státní mincovna, zbytek je vytváren na základe úveru v bankách doslova z niceho. Velká cást vsech penez v obehu vzniká z dluhu, za který je úctován úrok.

Placení úroku z tohoto dluhu pak vyzaduje neustálé zvysování objemu penez v obehu. Lidé jsou povinni své dluhy splácet, jinak prijdou o majetek, kterým rucí, ztráty bank a dluhy sanují jiné banky a pojistovny,

nebo stát z penez davových poplatníku. Mnozství penez v obehu roste díky zadluzování a to je hlavním a duvodem inflace, ztráty kupní síly meny.

Banky vytvárejí ty peníze, které pujcují. Ne ze svých výdelku, ne z vlozených penez, ale prímo ze slibu vypujcovatele je splatit. Nové peníze se vytvorí, jakmile si nekdo vezme od banky pujcku.

Pozadavek pomeru nove vytvorených penez se neuplatnuje k penezum ve zlate, ale uplatnuje se pomer nových penez ve forme dluhu k jiz existujícím penezum, vzniklých také formou dluhu. Banky mohou vytvorit tolik penez, kolik si muzeme pujcit.

Banky peníze nepujcují, proste je vytvárejí z dluhu. A protoze dluh je potenciálne neozmezený, to samé platí pro dodávky penez. Kdyby nebyly zádné úvery, nebyly by zádné peníze. Moderní bankovní systém vyrábí peníze z niceho.

Tento proces je pravdepodobne nejvíce ohromující kouzelnický trik, který kdy byl vynalezen. Bankovnictví bylo pocato v nespravedlnosti a zplozeno ve hríchu. Bankéri vlastní zemekouli. Seberte jim ji ponechajíc jim moc vytváret peníze

a skrtnutím pera si vytvorí tolik penez, aby si ji koupili zpet. Seberte jim tuto velkou moc a vsechna velká bohatství zmizí a oni zmizí také, nebot potom tu bude lepsí a stastnejsí svet, v nemz je mozno zít.

Ale chcete-li být nadále otroky bank a platit cenu svého vlastního otroctví, nechte bankére pokracovat ve vytvárení penez a ovládání úveru.

Paul Grignon , Peníze jako dluh

Kdokoli ovládá objem penez v nasí zemi, je absolutním pánem nad veskerým prumyslem a obchodem a kdyz si uvedomíte, ze celý systém je tak ci onak lehce ovladatelný nekolika málo mocnými na vrcholu, netreba vám napovídat,

odkud se berou období inflací a krizí. ( James A. Garfield, zavrazdený prezident USA ).

Vláda by mela vytváret, emitovat a dohlízet nad obehem veskerých hotových penez a úveru, potrebných k uspokojení prodejní síly vlády a kupní síly spotrebitelu. Osvojením si techto principu, budou danoví poplatníci osvobozeni

od nesmírného mnozství dluhu. Privilegium vytváret a emitovat peníze není jen nejvyssí výsada vlády, ale je to nejvetsí prílezitost k cinorodosti. ( Abraham Lincoln, zavrazdený prezident USA )

Dokud nebude kontrola nad emisemi hotových penez a úveru predána zpet vláde a uznána jako nejzrejmejsí a nejposvátnejsí odpovednost, veskeré debaty o suverenite parlamentu a demokracie jsou plané a marné.

Jakmile se národ odloucí od kontroly nad svými penezi, není dulezité, kdo vytvárí zákony té zeme. Lichva jednou získána pod kontrolu jiných obrátí v trosky kazdý národ. ( William Lyon Mackenzie )

Nejvetsí muzi ze sféry obchodu a výroby a vlády se bojí. Vedí, ze kdesi existuje moc tak organizovaná, rafinovaná, bdelá, provázaná, kompletní a vse prostupující, ze nemohou o tom mluvit.

4 prezidenti USA byly zabiti jako nepohodlní: Abraham Lincoln +1865, James Abram Garfield +1881, William McKinley +1901, John Fitzgerald Kennedy +1963.

Kdyz je vláda financne závislá na bankérích , jsou to oni a nikoli hlavy vlád , kdo je pánem situace , protoze ruka, která dává je výs nez ruka , která bere. Financníci postrádají vlastenectví a mravnost ,

jejich jediný cíl je výnos. ( Napoleon Bonaparte )

Peníze hrají nejvetsí roli v urcování smeru historie. ( Karl Marx )

Dejte mi moznost tisknout a ovládat peníze národa a nebude me zajímat, kdo tvorí zákony. ( Mayer Amschel Rothschild )

Peníze jsou nové otroctví , které se od toho starého lisí skutecností , ze je neosobní , není zádný lidský vztah mezi pánem a otrokem. ( Lev Tolstoj )

CO JSOU PENÍZE?

Není prekvapením, ze monetární teorie neinspirovala zádné velké filmy, nebyla ani zmínena ve skolách, které vetsina z nás navstevovala. Nejvetsí muzi ze sféry obchodu

a výroby a vlády se bojí. Vedí, ze kdesi existuje moc tak organizovaná, rafinovaná, bdelá, provázaná, kompletní a vse prostupující, ze nemohou o tom mluvit.

Pro vetsinu otázka "Odkud se berou peníze?", vyvolává predstavu mincovny razící mince a bankovky. Vetsina z nás verí, ze peníze vyrábí vláda. Je to pravda, ale jen do jisté míry. Tyto kovové a papírové symboly hodnoty,

o kterých vetsinou uvazujeme jako o penezích, vskutku vyrábí instituce federální vlády, zvaná mincovna. Ale prevázná vetsina penez mincovnou vytvárena není. Je kazdodenne vytvárena v obrovských mnozstvích soukromými korporacemi,

známými jako banky. Vetsina z nás si myslí, ze banky pujcují peníze, které jim byly svereny jejími vkladateli. Snadno predstavitelné, lec nepravdivé.

Ve skutecnosti banky vytvárejí ty peníze, které pujcují. Ne ze svých výdelku, ne z vlozených penez, ale prímo ze slibu vypujcovatele je splatit. Podpis dluzníka na smlouve o pujcce, je príslib splatit pujcku + úrok

anebo ztratit dum, auto ci majetek, kterým rucí. To je pro dluzníka velký závazek. Co ten samý podpis zádá od banky? Banka vycaruje císlo výse úveru a proste je pripíse na dluzníkuv úcet. Zdá se vám to pritazené za vlasy?

To jiste nemuze být pravda! Ale je.

"Pokazdé a vzdy, kdyz bankér vytvorí pujcku, je pripsán nový bankovní úver - nový vklad - zbrusu nové peníze." ( Graham F. Towers )

"Proces, kterým banky vytvárejí peníze, je tak jednoduchý, ze to rozum nebere." ( John Kenneth Galbraith )

Na ukázku, jak tento zázrak moderního bankovnictví vznikl, zde je tento prostý príbeh:

Pred dávnými casy, se rozlicné mnozství vseho mozného pouzívalo jako peníze. Muselo to být prenosné a více lidí muselo verit, ze to muze být pozdeji vymeneno za veci skutecné hodnoty

jako jídlo, oblecení, prístresí. Skorápky, zrna kakaa, hezké kamínky, dokonce pírek se uzívalo jako penez. Zlato a stríbro byly pritazlivé, jemné a dobre se opracovávaly. Tak se nekteré národnosti na tyto kovy staly experty.

Zlatníci obchodovali mnohem snadneji vyrábením mincí standardizovanými jednotkami techto kovu, jejichz hmotnost a ryzost byly zarucovány. K ochrane svého zlata potreboval zlatník trezor. A brzy jeho spolumestané klepali

na jeho dvere a chteli si "najmout" místo pro vlastní mince a cennosti. Zanedlouho zlatník pronajímal ve svém trezoru veskeré místo, z cehoz mel jistý príjem.

Roky plynuly a zlatník prisel ke lstivému poznání: Vkladatelé si jen vzácne pricházeli vybrat své zlato a nikdy neprisli vsichni najednou. To proto, ze se seky, které zlatník vypsal coby stvrzenky na zlato, se obchodovaly na trzistích,

jako by to bylo zlato samotné. Tyto papírové peníze byly mnohem pohodlnejsí nez tezké mince a mnozství mohlo být jednoduse napsáno, namísto manuálního pocítání po jedné u kazdé transakce.

Mezitím zlatník získal dalsí predmet podnikání: pujcoval své zlato a úctoval si z toho úrok. S tím, jak zacaly být pohodlné papírové peníze prijímány, vypujcovatelé zacali pozadovat úvery v techto secích namísto skutecného kovu.

Jak prumysl expandoval, víc a víc lidí zádalo od bankére pujcky. To vnuklo zlatníkovi jeste lepsí nápad. Vedel, ze velmi málo jeho veritelu si vybralo své skutecné zlato. Tak si spocítal, ze mnozství svých seku muze odpoutat

od mnozství zlata jeho vkladatelu. A rozdíl bude jeho. Dokud budou pujcky spláceny, vkladatelé nemohou na nic a o nic prijít. A zlatník, ted uz více bankér nez remeslník, utrzí mnohem vetsí zisk, nez kdyby pujcoval jen vlastní zlato.

Roky si zlatník tajne uzíval ucházející výnosy z úroku na vkladech ostatních. Nyní coby prední pujcovatel byl cím dál tím bohatsí nez ostatní mestané a chlubil se tím. I rostla podezrení, ze utrácel peníze svých vkladatelu.

Ti hrozili, ze si vyberou veskeré své zlato, pokud zlatník nevysvetlí puvod svého nove nabytého bohatství. Oproti tomu co by se dalo ocekávat, pro zlatníka to nebyla zádná katastrofa. I pres fales vlastní temto machinacím,

jeho myslenka fungovala. Zlatníkovi vkladatelé nic neztratili. Vsechno jejich zlato bylo bezpecne ve zlatníkove trezoru.

Spís nez vybrat si své zlato, vkladatelé po zlatníkovi, nyní jejich bankéri, zádali, aby jim dával podíl ze svého zisku z úroku.

A to byl pocátek bankovnictví. Bankér platil nízké úroky z vkladu penez jiných lidí, a tyto peníze potom pujcoval za vyssí úrok. Rozdíl pokryl náklady na chod bankovních operací a svuj zisk. Logika tohoto systému byla prostá

a zdála se být rozumným resením pro uspokojení poptávky po úveru. Nicméne toto NENÍ zpusob, jak fungují banky dnes. Nás zlatník/bankér nebyl spokojen s výnosem po sdílení úroku s jeho vkladateli. A poptávka po úveru rychle rostla,

s tím, jak Evropané expandovali do zbytku sveta. Jeho pujcky byly omezeny - mnozstvím zlata, které jeho vkladatelé meli v jeho trezoru.

Tehdy dostal jeste troufalejsí nápad. Vzhledem k tomu, ze nikdo krome nej nevedel, co je ve skutecnosti v jeho trezoru mohl vypsat seky dokonce i na to, co v nem nebylo! Dokud neprijdou vsichni veritelé najednou k jeho trezoru

a nebudou pozadovat skutecné zlato, jak by to mohl nekdo zjistit? Toto nové kouzlo fungovalo velmi dobre a bankér velice zbohatl z úroku ze zlata. Které neexistovalo!

Myslence, ze by bankér proste vytvárel peníze z niceho, bylo tak poburující uverit, ze myslenka na podvod lidem dlouho nedosla. Ale moc vytváret peníze stoupla bankéri do hlavy, jak si jiste dokázete predstavit.

A casem míra bankérových pujcek a okázalého bohatství znovu vzbudila podezrení. Nekterí vypujcovatelé zacali opet vyzadovat zlato místo jeho papírové reprezentace. Spustilly se fámy. Najednou se nekolik bohatých veritelu ukázalo,

aby si vybrali své zlato. Spadla klec. Dav veritelu zaplavil ulici pred zavrenými dvermi banky. Beda, bankér nemel dost zlata a stríbra, kterými by vyplatil papírky, které jim predtím vystavil.

Tomu se ríká "run na banku". A toho se kazdý bankér desí. Tento jev zruinuje konkrétní banku a neprekvapuje, ze to nicí duveru ke vsem bankérum.

Bylo by cestné tyto praktiky vytvárení penez z niceho postavit mimo zákon. Ale rozsáhlé mnozství penez, které bankéri nabízeli a doposud nabízejí, se stalo podstatou v úspechu evropské obchodní expanze.

A tak se místo toho tyto praktiky legalizovaly. Bankéri souhlasili, ze budou dodrzovat pomer mezi skutecnými a fiktivními penezi, které mohou pujcit. Tento limit vsak stále byl mnohem vyssí, nez mnozství zlata a stríbra v trezoru.

Brzy se ustálil na 9 fiktivních dolaru k jednomu skutecnému dolaru ve zlate. Tyto regulace byly vynucovány namátkovými inspekcemi.

Téz bylo dohodnuto, ze v prípade "runu na banky", masovému vybírání, centrální banky podporí v prípade naléhavosti ty místní "zlatou infuzí". A jen v prípade prílis mnoha "runu" pak by bublina bankérských úveru splaskla a celý systém by zkolaboval.

V prubehu let se podíl systému cástecných rezerv a jeho integrovaná sít bank, krytá centrální bankou, stal dominantním penezním systémem sveta. Soucasne se podíl zlata, kryjícího peníze z dluhu, postupne zmensil na nic.

Základní podstata penez se zmenila. Peníze reprezentují hodnotu -> dluh. V minulosti byl papírový dolar stvrzenka, která mohla být vymenena za stanovenou hmotnost zlata ci stríbra.

V soucasnosti muze být papírový nebo digitální dolar smenen pouze za jiný takový dolar. V minulosti existoval soukrome vytvorený bankovní kredit pouze ve forme soukromých bankovek techto bank, které meli lidé moznost odmítnout

tak jako dnes máme moznost odmítnout necí soukromý sek. V soucasnosti jsou peníze vytvorené soukromými bankami legálne prevoditelné na vládou vydávanou "fiat" menu.

Dolary, eura, libry a koruny - to si ze zvyku predstavujeme pod pojmem "peníze". Fiat mena jsou peníze vytvorené vládním narízením nebo vyhláskou. A vyhláska o zákonném platidlu deklaruje, ze obcané musí prijmout fiat menu

jako platbu za dluh, jinak soudy odmítnou dluh vymáhat. A ted je otázka: Jestlize jak vlády, tak banky mohou jen tak vytváret peníze, kolik penez pak existuje? V minulosti bylo celkové mnozství existujících penez limitováno

skutecným mnozstvím nejaké fyzické komodity, která plnila funkci penez.

Napríklad, aby mohlo být vytvoreno více zlatých nebo stríbrných penez, muselo být více zlata ci stríbra objeveno a vykopáno ze zeme. V soucasnosti jsou peníze doslova vytváreny coby dluh. Nové peníze se vytvorí,

jakmile si nekdo vezme od banky pujcku. Ve výsledku má celkové mnozství penez, které mohou být vytvoreny, jen jednu skutecnou mez - celkovou úroven dluhu. Vlády na vytvárení nových penez uvalují dalsí zákonem stanovenou mez,

tím, ze si vynucují dodrzování pravidel, zvaných Pozadavky Cástecných Rezerv.

V podstate se tyto povinné pozadavky libovolne ruzní podle dané zeme a doby. Dríve bylo obvyklé, ze banky musely mít v trezoru alespon 1 skutecný dolar ve zlate na 10 dolaru hodnoty dluhu který vytvorily. Dnes se pozadavek pomeru

nove vytvorených penez neuplatnuje k penezum ve zlate, ale uplatnuje se pomer nových penez ve forme dluhu k jiz existujícím penezum, vzniklých také formou dluhu.

Dnes se bankovní rezervy skládají z mnozství vládou vytisknuté hotovosti plus mnozství jiz existujících penez nebo ekvivalentu, který banka ulozila v centrální bance vytvorených na dluh, které má banka ulozené, nase vklady jsou

vlastne pujcky bance.

Abychom to jednoduse ilustrovali, predstavme si, ze nová banka práve zacala a jeste nemá zádné vkladatele. Bankovní investori provedli rezervní vklad ve výsi 1111,12 dolaru ve forme jiz existujících penez

v centrální bance a pozadovaný rezervní pomer je 9:1.

První krok: dvere se otevrou a banka privítá svého prvního zákazníka, který si chce pujcit. Potrebuje 10 tisíc dolaru, aby si mohl koupit auto. Pri rezervním pomeru 9:1 ustanovená rezerva u centrální banky, známá jako high-powered money,

dovoluje legálne vykouzlit devítinásobek - 10 000 dolaru - na základe slibu vypujcovatele dluh splatit. Techto 10 tisíc dolaru se odnikud neprevádí - jsou to zbrusu nové peníze, jednoduse vytukané na dluzníkuv úcet coby bankovní úver.

Dluzník pak na základe tohoto úveru vypíse sek, aby si koupil pouzité auto.

Krok 2: Prodejce následne ulozí onech nove vytvorených 10 tisíc dolaru do své banky. Na rozdíl od "high-powered money", ulozených u centrální banky, nemohou být tyto nove vytvorené peníze násobeny devíti, místo toho jsou vydeleny devíti.

Pri pomeru 9:1 muze být vytvoren nový úver ve výsi 9 tisíc dolaru na základe vkladu 10 tisíc dolaru.

Krok 3: Pokud techto 9 tisíc dolaru je ulozeno tretí stranou ve stejné bance, která je vytvorila, ci v jiné bance, stanou se legálním základem pro tretí emitované peníze banky - v tomto prípade v hodnote 8100 dolaru.

Jako jedna z onech ruských matrjosek, kde kazdá z nich uvnitr skrývá o trochu mensí, obsahuje kazdý nový vklad potenciál o trochu mensího úveru v klesající posloupnosti. A ted, pokud vytvorené peníze nejsou ulozeny do banky,

proces se zastaví. To je ta nepredpovídatelná cást mechanismu vytvárení penez.

Ale pravdepodobnejsí je, ze v kazdém kroku nové peníze do banky vlozeny budou a proces rezervního pomeru se muze znovu a znovu opakovat, dokud nebude uvnitr bankovního systému vytvoreno témer 100 tisíc zbrusu nových dolaru.

Vsechny tyto nové peníze byly zcela vytvoreny z dluhu, celý tento proces byl legalizován puvodním rezervním vkladem pouze 1111,12 dolaru, které stále lezí netknuty v centrální bance. Co víc knihy kazdé banky v tomto dumyslném retezu

musejí ukazovat, ze má o 10 % víc na vkladu nez na pujckách. To dává bankám podnet k honbe za vklady, aby byla schopna poskytovat úvery. Podporuje to obecne vnímaný, ale zcestný dojem, ze úvery pocházejí z vkladu. Jsme obelháváni?

Pokud není celý retez úveru ulozen ve stejné bance, nikdo nemuze ríci, ze kazdá banka rozmnozí svá puvodní deposita témer 90x, tak, ze generuje bankovní úver z niceho. Tedy: bankovní systém je uzavrená smycka.

Bankovní úver vytvorený v jedné bance se stává vkladem v bance jiné a naopak. V teoretickém svete dokonale stejných transakcí, by konecný efekt byl presne tentýz, jakoby se celý tento proces odehrál v jedné bance.

Tedy puvodní bankovní rezervní vklad v centrální bance, ve výsi 1111 dolaru umoznuje v konecném efektu vybírat úroky az ze 100 tisíc dolaru, které ona banka nikdy nemela.

Banky pujcují peníze, které nemají! Pokud to zní smesne, zkuste toto: V posledních desetiletích, v dusledku neustálého lobbování bank, zmizely v nekterých zemích pozadavky rezervních vkladu v národních centrálních bankách

a skutecné rezervní pomery jsou mnohem vyssí nez 9:1. Pro nekteré typy úctu jsou bezné pomery 20:1 ci 30:1, v nekterých prípadech zádné rezervní vklady. A v poslední dobe, pouzíváním poplatku z úveru za úcelem zvýsení pozadované rezervy

od pujcovatele, nasly ted banky zpusob, jak obejít pozadované rezervní meze docela.

Takze, zatímco pravidla jsou slozitá, skutecnost videná selským rozumem je zcela jednoduchá: Banky mohou vytvorit tolik penez, kolik si muzeme pujcit. Kazdý podvedome ví, ze banky nepujcují peníze. Kdyz si vybíráte úspory z úctu,

banka vám nerekne, ze nemuzete, protoze ty peníze pujcila nekomu jinému. Navzdory do zblbnutí opakovaným záberum ze státní mincovny, peníze vytvorené vládou typicky predstavují méne nez 5 % penez v obehu.

Víc nez 95 % z dnes existujících penez bylo vytvoreno nekým, kdo se zadluzil u banky.

Co víc, tento bankovní kredit vzniká a zaniká v obrovských objemech kazdý den,

s tím, jak jsou vystavovány úvery nové, ci ty staré spláceny. Úver navysuje pujcky, které snizují splátky. Obávám se, ze beznému obcanovi by se nelíbilo, ríci mu, ze banky mohou vytváret a vytvárejí peníze.

A ti, kterí ovládají peníze národa, rídí politiku vlád, a ve svých prázdných rukou drzí osud lidí.

"Dejte mi moznost tisknout a ovládat peníze národa a nebude me zajímat, kdo tvorí zákony." ( Mayer Amschel Rothschild )

Banky mohou tento penezní systém praktikovat pouze v aktivní spolupráci s vládou. Za prvé, vlády prosadí zákony o zákonné mene, a tím nás donutí uzívat zákonné platidlo. Za druhé, vlády umozní platit soukromé úvery v této vládní mene.

Za tretí, vládní soudy vymáhají dluhy.

A na konec vlády prosadí zákony na ochranu funkce a verohodnosti penezních systému vuci verejnosti, aniz by ji informovaly, odkud skutecne tyto peníze pocházejí, penezní teorie se ucit nebude. Jednoduchá pravda je,

ze kdyz podepíseme teckovanou rádku na úverové nebo hypotecní smlouve, stvrdíme podpisem príslib platby, rucíme majetkem, který propadne, pokud nebudeme splácet, je jediná hodnotná vec, která figuruje v této transakci.

Pro kohokoli, kdo verí, ze dostojíme nasemu slibu, jsou tento úver nebo hypotéka nyní prenositelné, smenitelné a prodejné cenné papíry. Reprezentuje hodnotu a tím je formou penez. Tyto peníze, pujcovatel vydává za tzv. úver dané banky.

Úver ve skutecném svete znamená, ze ten, kdo pujcuje, musí mít neco k pujcení. Potrebujete-li kladivo, pak muj slib, ze poskytnu kladivo, které nemám, vám asi moc nepomuze. Ale v umelém svete penez, je slibu bank, ze splatí peníze,

které nemají, umozneno, aby byl predáván coby peníze. A jako takový ho prijímáme.

A proto je nyní národní obezivo dáno na milost úverových transakcí bank, které nepujcují peníze ale slib, ze dodají peníze, které nemají. Kdyz pujcovatel podepíse príslib placení dluhu, banka tuto transakci provede tím,

ze pár tuknutími do pocítace vytvorí odpovídající dluh banky vypujcovateli. Ale z pohledu vypujcovatele se z toho stávají pujcené peníze na jeho úctu,

a protoze vláda dovoluje, aby se tento bankovní dluh vuci vypujcovateli premenil na zákonnou menu, kazdý ho musí prijímat coby peníze.

A znovu, základní pravda je velmi jednoduchá: Bez dokumentu, který vypujcovatel podepsal, by bankér nemel co pujcit.

Ptali jste se nekdy, jak by kdokoli ( vláda, korporace, mensí firmy, rodiny ) mohly být soucasne zadluzeny

tak astronomickými sumami? Uz jste nekdy vyslovili pochybnost o tom, jak vubec muze být tolik penez k pujcení? Ted to víte: nejsou.

Banky peníze nepujcují, proste je vytvárejí - z dluhu. A protoze dluh je potenciálne neozmezený, to samé platí pro dodávky penez. A jak se ukáze, platí to i obrácene, zádný dluh - zádné peníze. Není ohromující, ze navzdory

neuveritelnému bohatství zdroju, inovace a produktivity, které nás obklopují, témer vsichni z nás: od vlád, pres spolecnosti po jednotlivce, jsme tezce zadluzeni bankérum.

Kdyby se jen lidé zastavili a zamysleli, jak je to mozné? Jak je mozné, ze lidé, kterí vlastne vytvárejí veskeré skutecné bohatství sveta, jsou zadluzeni tem, kterí pouze pujcují peníze, které to bohatství jen reprezentují?!

Jeste úzasnejsí je, ze jakmile si uvedomíme, ze peníze jsou opravdu dluh, dojde nám, ze kdyby neexistoval zádný dluh, neexistovaly by zádné peníze! To je nás penezní systém: kdyby v nasich penezích nebyl dluh, nebylo by penez.

Je-li to pro vás novinka, pak nejste sami.

Vetsina lidí si predstavuje, ze kdyby byly vsechny dluhy splaceny, stav ekonomiky by se zlepsil. To je urcite pravda na úrovni jednotlivce. S tím, jak máme více penez k utrácení, kdyz jsou nase splátky úveru dokonceny, myslíme si,

ze kdyby se kazdý zbavil dluhu, bylo by obecne víc penez na utrácení. Ale pravdou je presný opak. Nebyly by vubec zádné peníze. Jsme zcela závislí na neustále obnovovaných bankovních úverech, aby vubec mohly existovat nejaké peníze.

Zádné úvery = zádné peníze. Coz je, co se stalo behem velké hospodárské krize. Dodávka penez se drasticky snízila, jak vyschla poptávka po úverech. Je to sokující. Jsme zcela závislí na komercních bankách.

Nekdo si musí pujcit kazdý dolar, který máme v obehu, v hotovosti nebo úveru. Pokud banky vytvárejí hojnost umelých penez, prosperujeme; pokud ne, hladovíme. Jsme absolutne bez trvalého penezního systému.

Kdyz o tom získá nekdo kompletní obrázek, je tragická absurdita nasí situace beznadeje témer neuveritelná,

ale tak to je.

A to není vse; banky vytvárejí pouze hlavní úver - nevytvárejí peníze pro splácení úroku. Odkud pricházejí úroky? Jediné místo, kde dluzníci mohou získat peníze na splacení úroku, je celková nabídka penez v ekonomice.

Ale témer veskerá tato nabídka penez byla vytvorena tím samým zpusobem - jako bankovní úver, který musí být splacen, vetsím mnozstvím penez, nez bylo vytvoreno!

A tak jsou ostatní vypujcovatelé v té samé situaci, horecne se snazící získat peníze, které potrebují ke splacení jak dluhu tak úroku z celkového bazénu penez, který obsahuje jen onen dluh. Je jasné, ze je to nemozné,

aby dluh i úroky splatil kazdý, protoze peníze na úroky neexistují. Muze to být vyjádreno jednoduchým vzorcem: dluh/(dluh+úroky) x 100(%) lidí splatí, úroky/(dluh+úroky) x 100(%) lidí zkrachuje.

Velkým problémem je, ze u dlouhodobých úveru úroky mnohonásobne prevysují puvodní dluznou cástku. A tak, pokud nebude vytvoreno mnoho penez navíc k zaplacení úroku, bude to znamenat velký pomer krachu/exekucí a nefungující ekonomiku.

K udrzování fungující spolecnosti je treba, aby mnozství krachu bylo nízké. A aby se toho dosáhlo, musí být vytvoreno více a více penez z dluhu, aby se uspokojily dnesní nároky na peníze na splacení predchozích dluhu.

Ale samozrejme toto celkový dluh zvysuje. A znamená to, nakonec musí být splaceny vetsí úroky, coz vyústuje v stále se stupnující spirálu celkové zadluzenosti, ze které není úniku. Dluzné peníze / Vytvorené peníze.

Je to jen casová prodleva mezi vytvorením penez jako nových úveru a jejich splacením která zabranuje celkovému nedostatku penez dohonit a zbankrotovat celý systém.

Nicméne, s tím, jak nenazrané bankovní monstrum úveru pribývá na váze, potreba vytvorit víc a víc penez z dluhu na splacení dluhu se stává stále urgentnejsí.

Proc jsou úroky tak malé? Proc dostáváme postou nevyzádané kreditní karty?

Proc americká vláda utrácí víc, nez kdykoli predtím? Mohl by to být stav pred kolapsem celého penezního systému? Rozumne uvazující clovek se musí ptát: copak to muze jít donekonecna?

Není kolaps nevyhnutelný? Jedna vec, kterou bychom si ohledne naseho bankovního systému cástecné rezervy meli uvedomit, ze podobne jako ve hre na obsazování zidlí, dokud hraje hudba, zatím nikdo neprohrál. Peníze usnadnují výrobu a obchod.

Cím víc se objem penez zvysuje ( inflace ), tím úmerne klesá cena penez, pokud objem výroby a obchodu v reálném svete neroste stejným tempem, aby to vyrovnal. Navíc kdyz slysíme, ze ekonomika roste 3% rocne, zní to jako konstantní rust.

Ale není. Letosních 3% rustu je více zbozí a sluzeb oproti lonským 3 %, protoze z lonska je základ o ona 3 % vyssí. Místo rovné cáry, jak to ze slov vypadá, je to ve skutecnosti exponenciální krivka, která se stává stále príkrejsí.

Problém, ze neustálý rust skutecné ekonomiky vyzaduje neustále se stupnující potrebu prírodních zdroju skutecného sveta a energie. Porád víc a víc vecí z prírodních zdroju se musí kazdý rok zmenit v odpad, jen proto,

aby tento systém nezkolaboval. Kazdý, kdo verí, ze exponenciální rust muze pokracovat do nekonecna, je bud blázen, nebo ekonom.

Co muzeme s touto desivou situací delat?

Predevsím potrebujeme velice odlisný koncept penez. Snad je na case, aby více lidí polozilo sobe a svým vládám 4 jednoduché otázky:

Po celém svete si vlády pujcují peníze ze soukromých bank. Vládní dluh je hlavní slozka celkového dluhu. A splácení tohoto dluhu bere velký zvanec z nasich daní. Nyní jiz víme, ze banky jednoduse vytvárejí peníze, které pujcují.

A vlády jim k tomu dávají svolení.

Takze otázka c. 1 je: Proc si vlády vybraly pujcovat peníze ze soukromých bank s úrokem, kdyz by si vsechny peníze, co potrebují, mohly vytvorit samy a bez úroku? A otázka c. 2 je: Proc vubec vytváret peníze jako dluh?

Proc nevytváret peníze, které obíhají trvale, a nepotrebují být neustále znovupujcovány s úrokem, aby mohly vubec existovat? Otázka c. 3: Jak muze být penezní systém, závislý na neustále se zvysujícím rustu, pouzit k vybudování udrzitelné ekonomiky?

Není snad logické, ze neustále se zrychlující rust a trvalá udrzitelnost nejsou slucitelné? A nakonec: Co na nasem soucasném systému jej delá zcela závislým na neustálém rustu? Co je potreba zmenit, abychom umoznili vytvorit trvale

udrzitelnou ekonomiku?

Kdysi bylo úctování si poplatku za pujcku nazýváno lichvou, ta byla predmetem vázných trestu vcetne trestu smrti. Kazdé hlavní nábozenství lichvu zapovedelo. Vetsina argumentu proti praktikování lichvy bylo morálních.

Melo se za to, ze jediný legitimní úcel penez je usnadnit výmenu skutecného zbozí a sluzeb.

Na jakoukoli formu vydelávání penez z vlastnení penez bylo nahlízeno jako na parazitování nebo zlodejinu. Nicméne, s tím, jak se potreba penez v podnikání zvysovala, morálka nakonec ustoupila argumentu, ze pujcování s sebou nese risk

a ztrátu prílezitosti veritele a tudíz snaha vydelávat si na pujcování je oprávnená. Dnes jsou tyto predstavy zastaralé - dnes je myslenka vydelávat peníze z penez brána jako vec, o kterou je vhodné usilovat.

Proc pracovat, kdyz lze za sebe nechat pracovat peníze? Nicméne, ve snaze videt trvale udrzitelnou budoucnost, je velmi jasné, ze úctování úroku je jak morální tak praktický problém. Predstavte si spolecnost a ekonomiku,

která muze pretrvávat staletí, protoze místo plundrování svých hlavních zásob energie se omezí na výnos z dnesku nevytezí se víc dreva, nez za stejnou dobu vyroste, veskerá energie je obnovitelná, slunecní, gravitacní, geotermální,

magnetická a jakákoli dalsí, kterou objevíme. Tato spolecnost zije v mezích svých neobnovitelných zdroju tím, ze vsechno znovupouzívá a recykluje a populace se pouze obnovuje. Taková spolecnost nemuze nikdy fungovat, pokud bude pouzívat

penezní systém naprosto závislý na neustále se zrychlujícím rustu.

Stabilní ekonomika by potrebovala nabídku penez alespon schopnou zustat stabilní, aniz by zkolabovala.

Rekneme, ze celkový objem této stabilní nabídky penez reprezentuje tento vetsí kruh. Predpokládejme téz, ze vsechny peníze, které veritelé pujcují, musí existovat, zádné vytvárení penez jako dluh. Kdyby v tomto systému nekterí lidé zacali

systematicky pujcovat peníze za úrok, jejich podíl na nabídce penez bude rust. Pokud budou neustále za úrok pujcovat vsechny peníze, které jim kdo splatí, co je nevyhnutelný výsledek? Nezálezí, jestli je to zlato, zákonné platidlo

zalozené na dluhu. Nakonec budou mít veritelé veskeré peníze. A poté, co budou na vsechno vyhláseny bankroty a exekuce, dostanou i skutecný majetek. Tento hlavní problém by se vyresil pouze, kdyby bylo postupné pujcování za úrok

rovnomerne distribuováno mezi populaci. Tezké zdanení bankovních zisku by tohoto cíle mohlo dosáhnout. Ale potom: proc by banky chtely podnikat?

Kdybychom se vubec meli osvobodit ze soucasné situace, mohli bychom si predstavit, ze by banky fungovaly jako nezisková sluzba spolecnosti a rozdelovaly své trzby z úroku jako univerzální obcanská dividenda; anebo by pujcovaly

zcela bez úroku. Dosud nikdo s pouzitím logiky a rozumu nedokázal obhájit, proc si federální vláda pujcuje své vlastní peníze. Snad nadejde cas, kdy lidé budou zádat, aby se to zmenilo. V zemi nadejde cas, kdy lidé kongres obviní,

ze nic nedelajíc sedí a nechává pokracovat tento idiotský systém.

Meníme tento systém

Pokud je to základní podstata tohoto systému, která zpusobuje problémy, nemohou být tyto problémy nikdy vyreseny jeho pouhým serízením. Systém jako celek musí být vymenen. Mnoho monetárních kritiku volajících po návratu penez zalozených

na zlate tvrdí, ze zlato má dlouhou historii odpovednosti. Ignorují to, ze zlato muze být predmetem mnoha podvodu, "holení" mincí, redení olovem, "vyprodání" trhu - vse z toho bylo hojne praktikováno ve starovekém Ríme a prispelo k jeho pádu.

Nekterí obhajují stríbro, ze je hojnejsí a tak méne náchylné k "vyprodání trhu". Mnoho zpochybnuje, proc se vubec vracet k drahým kovum. Nikdo se nechce vracet k nosení tezkých pytlu penez k nakupování. Je jisté, ze peníze ve forme papírové,

digitální, plastové ci spíse s biometrickou identitou budou skutecným - médiem obchodu, se stejným potenciálem vytvorení bezmezného mnozství penez ve forme dluhu, jaké máme dnes.

Navíc, pokud se zlato stane výhradním zdrojem penez, ti, kterí nemají zlato, najednou pozbydou penez. Jiní obhájci penezní reformy shrnují, ze chamtivost a necestnost jsou hlavními problémy a shodují se v tom, ze mohou být lepsí zpusoby

k vytvorení cestného a rovnostárského penezního systému, spís nez se vracet ke stríbru ci zlatu. Vynalézavé hlavy navrhly ruzné alternativní zpusoby, jak vytváret peníze.

Mnoho soukromých výmenných systému vytvárejí peníze coby dluh - stejne jako banky - ale delají to otevrene a aniz by si úctovaly úroky. Príklad je výmenný systém, kde peníze jsou vyjádreny v hodinách práce, kazdá práce je hodnocena

rovnocenne a téz vyjadrena v dolarech, coz umoznuje polozit rovnítko mezi urcitou dobou práce a mnozstvím zbozí.

Tento druh penezního systému muze rozbehnout kdokoli, kdo umí navrhnout zpusob úctování a najít ochotné a duveryhodné spoluúcastníky. Rozbehnutí lokálního výmenného systému, byt by melo být nepatrné uzití dnes, je prozíravé protikrizové

opatrení pro jakoukoli komunitu. Penezní reforma, stejne jako volební reforma, je velké téma, které vyzaduje ochotu ke zmene a myslení z sirsího úhlu pohledu. Stejne tak cesta k penezní i volební reforme bude trnitá, protoze stojí proti

zájmum enormne mocných, kterí mají prospech z tohoto existujícího systému a udelají vse proto, aby si svoje výhody uchovali.

Ted, kdyz vidíme, ze peníze jsou jenom nápad a ve skutecnosti peníze mohou být címkoli, je udeláme, tady je jeden jednoduchý penezní koncept, který stojí za úvahu. Tento systém je zalozen na systémech,

které se osvedcily v minulosti v Anglii a Americe - systémy, které byly podkopány a zniceny zlatníky/bankéri a jejich systémem cástecné rezervy. Pro vytvorení ekonomiky zalozené na trvale bezúrocných penezích,

mohou být peníze proste vytvoreny a investovány do ekonomiky vládou, pokud mozno v podobe dlouhotrvající infrastruktury, která ekonomiku usnadnuje a zprostredkovává, jako jsou silnice, koleje, mosty, prístavy a verejná trziste.

Tyto peníze nebudou vytváreny jako dluh ale jako hodnota. Hodnota ve forme cehokoli, co na ni bude vynalozeno. Kdyby tyto peníze zprostredkovávaly rovnomerne rozdelený rust obchodu, který by pozadoval jejich pouzívání,

pak by za zádných podmínek nezpusobovaly inflaci. Pokud by vládní utrácení zpusobovalo inflaci, byly by k dispozici dve akce: Inflace má vlastne podstatu pevné dane z penez. Zda se hodnota penez snízí o 20 %,

nebo tech 20 % od nás vybere vláda, má to stejný efekt na nasi kupní sílu.

Takto videno, muze být "inflace" formou zdanení politicky prijatelná, bude-li drzeno v mezích a výnos dobre investován. Nebo by vláda mohla bojovat proti inflaci výberem penez na daních a ty pak stáhnout z obehu,

címz snízí nabídku penez a obnoví jejich hodnotu. Pro kontrolu deflace, coz je jev padajících mezd a cen, by vláda proste utratila více existujících penez. Bez konkurence vytvárení soukromých penez ve forme dluhu by

vláda mela více efektivní moznosti ovládat nabídku penez svého státu.

Verejnost by vedela, na koho nadávat, pokud by se veci vymkly kontrole. Vlády by byly sestavovány a rozpousteny na základe jejich schopnosti uchovat hodnotu penez. Vláda by operovala predevsím na daních, jak to delá nyní,

ale peníze z daní by sly mnohem mnohem dál, s tím, jak by na nikom nebylo zádáno platit úroky soukromým bankérum. Nemusel by být zádný státní dluh, kdyby federální vláda jednoduse vytvorila peníze, které by potrebovala.

Nase neutuchající nevolnictví vuci bankám skrze placení úroku z vládního dluhu by nebylo mozné.

Peníze jsou nové otroctví, které se od toho starého lisí skutecností, ze je neosobní -

není zádný lidský vztah mezi pánem a otrokem. ( Lev Tolstoj ).

Nikdo není víc zotrocen nez ti, kterí chybne verí, ze jsou svobodní. ( Johann Wolfgang Goethe )

To, co nám bylo ríkáno, abychom v to verili: demokracie a svoboda, se ve skutecnosti stala dumyslnou a neviditelnou formou ekonomické diktatury. Dokud celá nase spolecnost bude naprosto závislá na bankovním kreditu

skrze nabídku penez, bankéri budou v pozici tech, kterí rozhodují, kdo dostane peníze, které potrebuje a kdo ne. Moderní bankovní systém vyrábí peníze z niceho. Tento proces je pravdepodobne nejvíce ohromující kouzelnický trik,

který kdy byl vynalezen.

Bankovnictví bylo pocato v nespravedlnosti a zplozeno ve hríchu. Bankéri vlastní zemekouli. Seberte jim ji ponechajíc jim moc vytváret peníze a skrtnutím pera si vytvorí tolik penez, aby si ji koupili zpet.

Seberte jim tuto velkou moc a vsechna velká bohatství zmizí a oni zmizí také, nebot potom tu bude lepsí a stastnejsí svet, v nemz je mozno zít. Ale chcete-li být nadále otroky bank a platit cenu svého vlastního otroctví,

nechte bankére pokracovat ve vytvárení penez a ovládání úveru. ( Sir Josiah Stamp )

Neschopnost kolonistu mít moc vydávat vlastní peníze, trvale mimo dosah Jirího III. a mezinárodních bankéru byl PRVOTNÍ duvod války za nezávislost. ( Benjamin Franklin )

Jen málo lidí si je dnes vedomo, ze dejiny Spojených státu od revoluce v r. 1776 byl z vetsí cásti príbeh epického zápasu za trvalé osvobození se od evropských mezinárodních bank. Tento boj byl nakonec prohrán v r. 1913,

kdy prezident W. Wilson podepsal platnost Federal Reserve Act, címz dosadil mezinárodní bankovní kartel do vedení vytvárení amerických penez.

"Jsem ten nejnestastnejsí clovek. Nevedome jsem zruinoval svou zemi. Velký prumyslový národ je ovládán svým vlastním systémem úveru.

Nás systém úveru, rust národa a tím i vsechny nase cinnosti jsou soustredeny v rukou nekolika málo lidí. Stali jsme se jednou z nejhure ovládanou, jednou z nejúplneji dominovanou a podrízenou vládou v civilizovaném svete,

uz nikdy vláda svobodné volby, jiz nikdy vláda dle presvedcení a volbou vetsiny, ale vláda nátlaku názoru malé skupiny vlivných lidí. ( Woodrow Wilson )

Síla tohoto systému je zaseta hluboko. Stejne jako vzdelání a ticho médií na toto téma. Pred lety zástupce kanadského premiéra provádel dotazování neekonomu, jak vysoce vzdelaných profesionálu, tak prostých lidí na ulici

a zjistil, ze ani jeden z nich nemel presnejsí obrázek o tom, jak se peníze tvorí. Ve skutecnosti se dá ríci, ze se nad tím vetsina lidí, vcetne predních zamestnancu bank, ani nezamyslili. Vy ano?

Vsechny rozpaky, zmatení i strádání v Americe pramení ani ne tak z vad americké ústavy nebo konfederace, ne z nedostatku cti ci dovednosti, jako z nevedomosti o podstate hotových penez, úveru a obeziva. ( John Adams )

Moderní systém penez ve forme dluhu se zrodil jen o trochu více nez pred 300 lety, kdy byla zalozena Bank of England královskou smlouvou o cástecné rezerve úveru na zlato ve skromném pomeru 2:1.

Tento skromný zlomek byl jen príslovecnou nohou ve dverích. Tento systém je nyní celosvetový, vytvárí témer neomezené mnozství penez z niceho a kazdého na planete prikoval k retezu systematicky rostoucího dluhu, který nemuze být NIKDY splacen.

Mohlo se toto vse stát náhodou? Nebo je to spiknutí? Zcela zjevne je tu v sázce neco velmi velkého.

Kdokoli ovládá objem penez v nasí zemi, je absolutním pánem nad veskerým prumyslem a obchodem a kdyz si uvedomíte, ze celý systém je tak ci onak lehce ovladatelný nekolika málo mocnými na vrcholu, netreba vám napovídat,

odkud se berou období inflací a krizí. ( James A. Garfield, zavrazdený prezident USA ).

Vláda by mela vytváret, emitovat a dohlízet nad obehem veskerých hotových penez a úveru, potrebných k uspokojení prodejní síly vlády a kupní síly spotrebitelu. Osvojením si techto principu, budou danoví poplatníci osvobozeni

od nesmírného mnozství dluhu. Privilegium vytváret a emitovat peníze není jen nejvyssí výsada vlády, ale je to nejvetsí prílezitost k cinorodosti. ( Abraham Lincoln, zavrazdený prezident USA )

Dokud nebude kontrola nad emisemi hotových penez a úveru predána zpet vláde a uznána jako nejzrejmejsí a nejposvátnejsí odpovednost, veskeré debaty o suverenite parlamentu a demokracie jsou plané a marné.

Jakmile se národ odloucí od kontroly nad svými penezi, není dulezité, kdo vytvárí zákony té zeme. Lichva jednou získána pod kontrolu jiných obrátí v trosky kazdý národ. ( William Lyon Mackenzie )

"Jsme vdecni Washington Post, NY Times, casopisu Time a jiným velkým publikacím, jejichz reditelé navstevovali nase setkání a respektovali slib diskrétnosti po témer 40 let. Bývalo by pro nás nemozné vyvinout nás plán pro svet,

pokud bychom byli vystaveni ostrému svetlu verejnosti behem tech let. Ale svet je nyní slozitejsí a pripraven vpochodovat v ústrety svetové vláde. Nadnárodní suverenita intelektuální elity a svetových bankéru jsou jiste vhodnejsí

nez národní sebeurcení praktikované po minulá staletí. ( David Rockefeller )

Jen malá tajemství je potreba chránit. Ta velká jsou drzena v tajnosti neduverivostí verejnosti.

( Marshall McLuhan )

Knihy popisující podvod amerického bankovního systému - Federal Reserve System FED - kartel skládající se z 12 mezinárodních privátních bank , který dominuje hospodárství prakticky celého sveta :

Web of debt - The shocking truth about our money system - The sleight of hand that has trapped us in debt and how we can break free , ISBN 0979560802 , 2008 , 544 stran , 22 dolaru -

Web of debt

Der Dollar Crash - Was Banker Ihnen nicht erzählen - Die schockierende Wahrheit über die US-Notenbank, unser Währungssystem und wie wir uns von ihm befreien können , ISBN 3938516690 , 2008 , 640 stran , 25 euro -

Der Dollar Crash

The creature from Jekyll Island - A second look at the Federal Reserve , ASIN: B00181HBR0 , 2008 , 608 stran , 36 dolaru -

The Creature from Jekyll Island

Die Kreatur von Jekyll Island - Die US-Notenbank Federal Reserve - Das schrecklichste Ungeheuer, das die internationale Hochfinanz je schuf , ISBN 3938516283 , 2006 , 672 stran , 30 euro -

Die Kreatur von Jekyll Island

{kind=link}

{kind=link}