Komodity, certifikáty na suroviny, zlato, stříbro, kovy, plodiny, olej, zlaté fondy, akcie

Investiční certifikáty na komodity nerostné suroviny kovy a plodiny

Komodity jsou produkty rostlinné a zivocisné výroby, kovy, suroviny, energie, ale i devizy.

Do komodit, surovin se dá investovat více zpusoby. Pomocí ETC exchange traded commodities, pomocí futures kontraktu, CFD contract for difference, pomocí zlatých a stríbrných mincí a cihel, s ETF fondy na akcie zlatých dolu nebo ropných koncernu.

Spekulace s plodinami je neetická, zatímco spekulanti se pokousí vydelat na burze peníze na rostoucích cenách plodin, zpusobují tím, ze v nejchudsích zemích tretího sveta lidé nemající peníze na drahou rýzi nebo mouku umírají hlady,

pokud si plodiny sami nepestují, ale kupují v obchodech, kde ceny importovaných plodin jsou závislé na cenách z burzy.

S kontrakty na komodity se obchoduje na komoditních burzách na zbozí a na termínových burzách. Komodita koupená jako futures má termín dodání

a pred tímto termínem je nutné spekulaci ukoncit, prodat s výdelkem i se ztrátou, jinak nám bude koupená surovina dodána az do domu.

U kovu i surovin bývá casto tezké rozhodnout, zda jsou drahé nebo levné, nebot nemají zádné pomery P/E, P/B, P/S, spíse se sledují jejich dlouhodobé grafy a porovnávají se jejich aktuální ceny s cenou prumernou zvýsenou o inflaci.

Tedy kdyz cena zlata vystoupí na nejvyssí historickou hodnotu,

kde byla uz pred léty, bude prece jen zlato dnes levnejsí, protoze se musí pricísti jeste za kazdý rok prumerná inflace, tedy rust cen zbozí a sluzeb asi 2% rocne. Dlouhodobe se prý ceny zlata a komodit pohybují v cyklech,

snad 20 let nahoru a 20 let dolu, to jsou ale neduveryhodné pohádky

jako ty Kondratevovy vlny a Elliottovy vlny. A kdyz bylo behem roku se zlatem moc vydeláno v dolaru, Evropan z toho nemusí míti vubec nic, kdyz za tu dobu dolar oslabil proti euru.

Investovat dlouhodobe do zlata má také tu nevýhodu, ze z té investice nechodí dividendy.

U komodit jako futures je vysoké riziko ztráty penez. Méne riskantní jsou komodity s neomezenou lhutou obchodu - Exchange Traded Commodities (ETCs)

a ty se obchodují jako akcie, zbozí nám nebude dodáno, je cas je prodat. ETC = komoditní akcie.

Spekulanti na burze komodit se pri svém rozhodování rídí nabídkou a poptávkou po té komodite. Pri fundamentální analýze studují zásoby suroviny, pocasí, makroekonomické faktory v zemi i v cizine.

Rust zájmu o surovinu v Rusku nebo Cíne muze zpusobit i rust ceny suroviny z USA na burze Chicago a podobne. Technická analýza pak urcuje cas otevrení a uzavrení obchodu: na svíckovém grafu komodity se urcí:

trend rostoucí, trend klesající, linie odporu a linie podpory, formace grafu a pod grafy computer konstruuje indikátory: MACD, RSI, Stochastic, EMA, SMA a také Bollinger Bands.

Grafy a indikátory jsou vsak jen obrazem minulých hodnot a nic neprozradí o vývoji budoucím.

Komodity (suroviny) je investice cyklická, jejich ceny rostou v cyklech, vyplácí se investice na 2 roky az na 10 let. Dlouhodobe ale od roku 1950 do dnes je prumerný rocní výnos z komodit nekolikrát nizsí nez výnos z akcií.

Vedle prímé investice do komodit máme také komoditní akcie, akcie dolů, fondy na komoditní akcie, ETFs a futures.

Ruce pryc od komodit! Vydelati se muze, ztratiti se musí. Casto je jediný zájem makléru komodit strciti peníze klientu do vlastní kapsy.

Nejriskantnejsí je, kdyz malý investor sám spekuluje s futures a s opcemi na komodity, to je jistá cesta ke ztráte celého kapitálu.

Nejbezpecnejsí investice do surovin je ETC na více surovin.

ETC, jinak zvané také ETF com, exchange traded commodities. Exchange traded commodities

se zacaly prodávat na burzách Frankfurt a Xetra 3. 11. 2006 a vznikly tesne predtím. ETCs jsou neomezene dlouho platné dluhopisy vydavatele, emitenta, s povahou témer jako certifikáty. Tedy kdyz vydavatel ETC zkrachuje,

pak nedostane investor peníze investované do ETC zpátky, protoze ETCs nejsou pojisteny. Ale kdyz byly vydány od nejvetsí banky v zemi, jako je Deutsche Bank, pak se nemusíme báti, ze by banka zkrachovala.

ETCs se neorientují se na futures jako jiné komoditní certifikáty, ale orientují se na spot cenách surovin. Jsou vydány na komodity: zlato, hliník, nikl, měď, zinek, plyn, ropa, olej, bavlna, káva, cukr,

sója a také na košík = basket z více surovin.

Nejvetsí vydavatel ETCs je ETF Securities Ltd. London. A 2. nejvetsí emitent je dcera od banky Societe Generale: Lyxor Asset Management, Lyxor International Asset Management.

Pomocí jednoho certifikátu se dá investovat do mnoho druhu komodit od kovu a oleje a plynu az po zemedelské plodiny. Ale i tam je nutno zvázit, zda muze rusti poptávka po vsech surovinách z certifikátu a tedy i rusti jejich ceny

a hodnota certifikátu.

Akcie a komodity jako zlato a ropa se vyvíjí nekterá léta stejne a méne let opacne, tedy mají pozitivní korelaci i negativní korelaci. Korelují i nekorelují. Komodity tedy málo kdy vyrovnávají kolísání hodnoty investicního portfolia z akcií

a z akciových fondu. Výnos, rentabilita investice do akcií a zlata bývá málokdy opacná. Ale roku 2001 a 2002, kdy byly západní akcie drahé a propadaly se, nechalo se vydelat se zlatem. A jen pár mesícu pocátkem roku 2008 cena zlata rostla a

akcie se propadaly. A jinak se vydelalo se zlatem také ve stejných letech jako s akciemi, 2003, 2007, 2009 a jinak.

V dobe, kdyz se nevydelá s certifikátem na akciový index, málokdy se vydelá se zlatem nebo surovinami, jen roku 2001 a 2002.

Boom komodit, hausse, rust cen nerostných surovin a plodin trvává tradicne 15 az 20 let, pak prichází pokles trvající 15 az 20 let a celý cyklus komodit mezi dvema vrcholy trvává podle statistik vetsinou 30 az 40 let.

Hausse komodit od roku 2000 muze tedy trvat az do roku 2015 nebo 2020, jeste by se mohlo s nejakými levnými surovinami vydelat.

Komoditní investicní certifikáty na suroviny se vztahují na termínové obchody s kontrakty (futures). Aby nebyly suroviny dodány, je nutno kontrakt pred uplynutím platnosti, zpravidla do 3 mesícu po nákupu prodat

a nový kontrakt na tu samou surovinu zas koupit. Také máme open end certifikáty, ty jsou neomezene dlouho platné a jejich tvurce v bance muze zmenit v nich pomer podílení na jednotlivých surovinách,

aby se vyrovnal cenový rozdíl.

Máme-li certifikát quanto, pak je chránený proti menovému riziku, pro nás Evropany je to vetsinou riziko slábnutí dolaru proti euro. Poplatek za ochranu proti menovému riziku dolaru proti euro - QUANTO stojí u Deutsche Bank 3,50%

z investovaného kapitálu, u Royal Bank of Scotland dokonce 5,91% z kapitálu za 1 rok a to je znacné snízení rocního výnosu z certifikátu. Kdybychom meli akcie s dobrou dividendou, pak naopak si k rocnímu výnosu z rustu akcie jeste

pridáme nekolik procent v podobe dividendy.

Nekteré suroviny jsou predrazené a jiné levné, to nelze posoudit s P/S a P/E tak jako u akcií, proto bych neinvestoval nikdy do jedné suroviny, ale do jednoho certifikátu na více surovin, kdyz by vetsina z tech surovin na dlouholetých grafech

mela práve ty nejnizsí hodnoty. Tyto komoditní investiční certifikáty jsou diverzifikované - kazdý je závislý na cenách 4 az 35 surovin.

Komodity je mozno rozdelit na 4 skupiny:

Energie: olej, ropa, benzín, nafta, zemní plyn, uhlí, uran.

Prumyslové kovy: hliník, měď, nikl, zinek, cín, olovo.

Drahé kovy: zlato, stríbro, platina, paladium.

Zemedelské produkty, soft commodities: kafe, kakao, psenice, kukurice, sojové boby, cukr, maso, bavlna.

Není etické spekulovat na burze s rýží, je-li rýže drahá, v obchodech v zemích 3. sveta uz ji nemohou mnozí lidé zaplatit a rýže je jejich hlavní potrava.

Komoditní indexy, indexy obsahující více ruzných komodit máme:

RJ/CRB, CMCI, GSCI, RICI, DJ/AIG, CYD. Jejich stav napodobují mnohé certifikáty, také od francouzské banky Societe Generale.

Pro posouzení kupní síly do certifikátu investovaného kapitálu bychom ty hodnoty indexu meli snízit o inflaci asi 2% rocne a sestrojit si také 10-letý klouzavý prumer moving average SMA.

Bohuzel tezko dostaneme moznost nastavit si na nejaké financní webstránce periodu 10 let pro klouzavý prumer hodnot SMA.

Odlišný nebo stejný vývoj komoditního indexu CRB a indexu Dow Jones :

10 let graf CRB commodity index + Dow Jones

Index surovin RICI, cena zlata a cena ropy rostou nebo klesají casto stejná léta jako akcie a index Dow Jones, ale témer polovinu let se chovají suroviny a akcie naopak, nekdy korelují, jindy nekorelují.

Commodity price cycles chart as 10 years moving average of price change - cykly ceny komodit graf jako 10-letý prumer zmeny cen. Na obrázku lze videt rusty komodit 15 az 20 let a dolní hranici cyklu roku 2000.

Podle jiných údaju vznikají 20-leté az 30-leté cykly mezi vrcholy cen komodit , tedy asi 10 az 15 let rust a 10 az 15 let propad , kdyz se index komodit vydelí indexem akcií a hodnoty vytvorí dlouholeté zvlnené krivky.

Certifikáty na komodity :

test the best from east to west !!

Kupte si ten nejlepší certifikát na komodity.

Dobre nejlepsi investicni certifikaty na komodity nerostne suroviny kovy agrarni zemedelske plodiny rostlinne produkty

Olej, oil, Öl. Ropa, crude oil, Rohöl. Graf ceny oleje a ropy, graf ceny oleje a ropy.

Cena oleje je indikátor konjunktury - rustu hospodárství, kdyz roste cena oleje, melo by rusti i hospodárství, hlavne v Asii a v Cíne a pak i v USA a v Evrope.

Zde se sleduje graf ropy, WTI crude oil :

WTI crude oil = ropa

Krach profeti strasí lidi s vrcholem svetové tezby ropy = peak oil, který má býti asi roku 2010, pak uz má tezba ropy jen klesat, má být nedostatek ropy a tedy zle pro hospodárství. Oil peak = maximální tezba ropy v USA uz byla roku 1970.

Ale BP, Shell a vsechny ropné koncerny sveta nezustávají jen u tezby ropy, ocekávají roku 2050 uz polovinu svého príjmu z obnovitelné energie, to je energie ze slunce, vetru, vody a z oleje z plodin, také je mozný pohon motoru vodíkem.

Ropa nebude pozdeji uz vubec potreba. Cena ropy rustává stejná období, jako rustává hospodárství a rustávají akcie, ale kdyz uz je cena ropy extremne vysoká, pak to brzdí rust hospodárství.

Nejjednodussím a nejpríjemnejsím zpusobem investice do komodit je investice do akcií spolecností, které se zabývají tezbou a zpracováním ropy a platí 2x nebo 4x rocne vysoké dividendy s nízkou daní 10% nebo 15%, jako jsou akcie BP a Shell.

Mezi nejvetsí ropné koncerny sveta patrí americké ExxonMobil a Chevron, britské BP a Royal Dutch Shell, ruský Gazprom, cínská PetroChina, francouzské Total a Elf Aquitaine. V prípade investice do akcií techto spolecností investor není

závislý prímo na cene ropy, cenu akcií ovlivnují i jiné faktory. Tyto ropné koncerny rok od roku snizují podíl ropy v jejich trzbách a stále zvysují podíl jiných energií a materiálu v jejich trzbách a tak se vyplatí akcie ropných koncernu

i za 30 nebo za 50 let, az bude ropy nedostatek.

Jak investovat do zlata

, kdy kde koupit zlato , v jake forme.

Je zlato dnes predrazene nebo levné ?

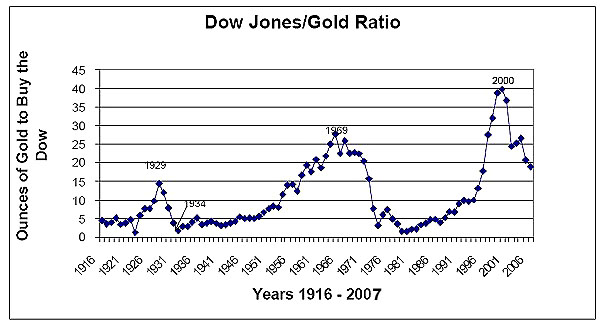

Posouditi cenu zlata, na to máme pomer Dow Jones/Gold ratio = Dow Gold Quotient, kde se vydelí hodnota indexu Dow Jones a cena zlata v dolarech, tento pomer znamená také, za kolik uncí zlata se koupí index Dow Jones.

Prumerná hodnota toho pomeru je 10.

Je-li ratio Dow/Gold vysoko nad 10, pak je zlato levné a je vhodná doba pro nákup zlata. Hodnota stoupá nad 10 = koupit zlato. Dow/Gold nad 10 znamená levné zlato.

Je-li ratio Dow/Gold pod 10, pak je zlato drahé a je vhodná doba prodat zlato. Hodnota klesá pod 10 = prodat zlato. Dow/Gold pod 10 znamená drahé zlato, tedy nekupovat.

Já bych ale nesrovnával cenu zlata s hodnotou indexu Dow Jones, to je bláznivý nápad, radeji bych se podíval na graf ceny zlata v dolaru od roku 1971 do dnes a na grafu bych narýsoval strední linii uprostred mezi vrcholky a dolíky,

tato linie by mela stoupati jako dlouhodobá prumerná inflace, to je asi +2 % rocne = +22 % za 10 let = +121 % za 40 let od 1971 do 2011 a pak by bylo zlato levné s cenou pod linií a zlato drahé s cenou nad linií.

Investice do zlata je pro techniky dobrá jen, kdyz je cena zlata nad klouzavým prumerem 200 dní, SMA 200, tam vidí technici trend rostoucí.

Mezi roky 2026 a 2045 uz prý nebude zádné zlato v dolech, zlato prestane býti tezeno a optimisti ocekávají roku 2040 cenu mezi 2 000 (= rust +3,3 % rocne) a 10 000 dolaru (= rust +8,5 % rocne) za trojskou unci.

1 trojská unce zlata = 31,1035 gramu, zaokrouhleno asi 31,1 gramu zlata. Zlato bylo roku 2009 pod teoretickou cenou, teoretická cena byla témer 2x vyssí nez cena aktuální. Vzorec pro výpocet theoretical gold value si vymyslel

Paul van Eeden a obrázek pro porovnání theoretical gold value s actual gold price lze najíti na webstránkách.

Základní typ obchodu se zlatem se nazývá gold spot. Spot price = aktuální trzní cena komodity na trhu.

Čína mela roku 2009 jen 1,9% devizových rezerv investovaných do zlata a to je riziko. USA melo 77%, Nemecko 69%, Japonsko 2,3%, Rusko 4,3%, Indie 4,3% devizových rezerv investovaných do zlata.

Roku 2009 tedy Čína prikupovala zlato, aby se zabezpecila proti slábnutí deviz a tak by cena zlata mohla +50 % rusti na alespon 1 500 dolaru.

Trpící propadem dolaru, ve kterém má Čína obrovské mnozství dluhopisu, dohadují se v čínské vláde stále, co s temi ztrátami s dolarem delat. Stále se jevila moznost investovat do zlata jako nejlepsí.

Zlato se bude prikupovat, prozradil vysoký čínský státní úredník a hned na to cena zlata na burze vyskocila na 1 200 dolaru za fein unci. V dubnu 2009 mela Čína rezervy 1 054 tun zlata.

Chef financního dozoru Číny Ji Xiaonan doporucoval, aby se za 3 roky az 5 let zvýsily čínské rezervy z 1 054 na 6 000 tun zlata a behem 10 let na 10 000 tun zlata. Tím by cena zlata mohla jeste léta pomalu ale jiste rusti.

Zlato se prodává v bankách a v obchodech jako cihly a cihličky, bullions, gold bars, Goldbarren. Váhy zlaté cihly jsou: 1 gram, 5 gramu, 10 g, 20 g, 31,10 g, 50 g, 100 g, 250 g, 500 g, 1 kilo, 400 Feinunzen = 400 trojských uncí = 12,44139 kilogramu.

Se zlatem se ztrácí více nez -10%. Kdo kupuje zlato jako cihly v bance nebo v obchode, ale i stríbro, platinu a diamanty, ten zaplatí o 10% vyssí cenu, nez mu dají zpátky, kdyz to ihned zas prodá.

Kdo neskladuje zlato doma, ale najme si trezor v bance, musí platit jeste poplatek za trezor. Tedy asi az do výnosu +15 % s investicí

do kovového zlata jen ztrácíme peníze. Rozdíl mezi nákupní a prodejní cenou zlata ve stejný okamzik se nazývá spread a spread je více

nez 10% z ceny zlata. Tedy za nekolik dní bychom museli vydelat víc nez 15%, aby se po odectení výdaju a daní investice do zlata vubec vyplatila.

2/3 poptávky po zlate pochází z poptávky po zlatých špercích a tato poptávka roku 2009 klesala. Nejvíce se kupují zlaté šperky v Indii a tam byl roku 2009 zlata prebytek. Jen 1/3 poptávky po zlate pochází z poptávek investoru

a z ostatního prumyslu, jako jsou zlaté zuby a zlaté kontakty a pozlacené sochy a tato 1/3 nemuze prekonat tu slabou poptávku po spercích. Investori se zájmem o zlaté cihly museli roku 2009 cekat ve fronte, az na ne nejaká cihla zbyde,

ale byli na omylu, kdyz poptávka po spercích klesala a pak, nákupní cena zlaté cihly je o 10% vyssí nez prodejní cena zlaté cihly.

Trojská unce zlata = Feinunze = troy ounce = 31,1035 gramu stála z vule americké vlády po dlouhá léta od roku 1934 az do roku 1970 jen 35 dolaru. Od roku 1971 do roku 1980 vyrostla cena zlata na 850 dolaru, to je +2 328 % za 9 let.

Podle Brettonwoodské dohody 22. 7. 1944 v americkém Bretton Woods byl dolar prímo smenitelný za zlato. 15. 8. 1971 doslo ke zrusení smenitelnosti USD za zlato a cena americké meny se uvolnila od vazby na cenu zlata

a tak nespravedlive nízká cena zlata zacala rusti z 35 na 850 dolaru roku 1980. Pak bublina praskla a cena zlata 19 let klesala na 1/3, na 252 dolaru za trojskou unci roku 1999. Jak se od roku 2000 stehovaly peníze z predrazených akcií

na zlato, zas jeho cena rostla az na 1 006 dolaru dne 20. 2. 2009, to je +299 % za 10 let.

Zlato se tesí veliké oblibe vsech krachu proroku na svete uz od samých pocátku burzy pred mnoha staletími. Tito komici ve stredoveku i dnes predpovídají bankrot hospodárství celého sveta a hluboký propad akcií a znejistují zacátecníky na burze,

kterí pak ztrácí zájem o akcie a prodávají se ztrátou akcie a verí tem lhárum, ze akcie 20 let neporostou a ze by meli radeji koupit fyzické zlato jako cihly a mince.

Investice do zlata se ale vyplatí jen, kdyz je zlato extrémne levné. Máme certifikáty na futures a certifikáty na smes akcií více zlatých dolu.

Akcie od jediného zlatého dolu je riskantní, kvuli spatné zpráve muze behem jednoho dne akcie desítky procent ztratit, malým zlatým dolum hrozí také insolvence. Pred jednotlivými futures a opcemi na zlato je nutno varovat,

ale je nutné varovat i pred Hebelzertifikate = certifikáty s pákou, zde hrozí veliké ztráty lidem. Protoze s pákou 1:10 se zisk nebo ztráta 10x zesílí.

Zlaté cihly by se musely skladovat v bankovních trezorech a platit z nich nájem a pak banky vykupují zlato za cenu o 10% nizsí nez je prodejní cena.

A cena zlata kolem 1 000 dolaru za trojskou unci muze nekdy i 19 let klesat tak jak v letech 1980-1999, i kdyz komici varující pred krachem hospodárství pak mohou predvídat rust zlata na 3 000 dolaru.

Dlouhodobe vsak cena zlata roste stejne jako cena chleba, zbozí a sluzeb = inflace, tedy kdyz ceny zbozí nerostou, nemuze ani cena zlata rusti extrémne moc.

Nízký je rozdíl cen - spread u zlatých mincí. Zlaté mince se prodávají pod jmény: Krügerrand, Maple Leaf, Nugget, American Eagle, Britannia , Peso a Wiener Philharmoniker. Také máme zlaté mince antické.

Nejhorsí jsou zlaté mince pametní a medaile, tam je výkupní cena i o 30% nizsí nez nákupní cena. Ve zlatých cihlách a v mincích je jen 15% svetového zlata. 2/3 az 3/4 zlata je ve spercích a to hlavne v Indii.

Novodobé sperky vykupuje zlatnictví vetsinou jen za cenu zlata v nich a práce na sperku není ocenena vubec. Antické zlaté sperky se prodají nejlépe v aukci. Ze zlatých cihel jich má nejvíce americká centrální banka FED

a sice 26% vseho zlata, pak 11% centrální banka Nemecka, pak mezinárodní menový fond a centrální banky Francie, Itálie, Svýcarska a Nizozemska.

Kdo vymení peníze ve zlato na nejaký cas, neví, zda po case bude moci zlato vymenit zase zpátky za peníze beze ztráty. Ty peníze ve zlate nepracují. Neví se, zda nekde na svete vznikne tak veliký zájem o zlato a zda cena poroste alespon o 20%.

Protoze by se mohlo 15% ztratit jako rozdíl mezi nákupní a prodejní cenou zlata, spread. Dalsí peníze se ztratí s daní z výnosu, s pojistením proti krádezi, nebo s poplatkem za trezor. Do té doby, nez by se zlato prodá,

není z nej zádný výnos, zádné dividendy. Lepsí je investice do neceho, co dává výnos kazdý rok nekolikrát, to se nemusí nikdy prodávat, jestli tomu nehrozí bankrot a jestli je to pojisteno proti ohni.

Jako investice do zlata, podobne nevýhodná je i investice do akcií Berkshire Hathaway holdingu BRKA a BRKB. Tyto akcie rostou hlavne proto, ze nevyplácí zádné dividendy. Ony se ale ty akcie ani nemnozí splittingem.

Tedy kdo chce míti z akcií BRKB kazdý rok výnos, musí kazdý rok pár kusu akcií BRKB za nekolik tisíc euro prodat a pak má tech akcií stále méne, az mu nezbyde nic. Namísto zlata nebo akcií BRKB je mnohem lepsí koupit akcie starých

velkých podniku a bank, kterým neskodí konkurence a dlouhodobe zvysují trzby i dividendy a platí kazdý rok nadprumerné dividendy. Ty se nemusí nikdy prodávat, pokud jim nehrozí bankrot a kapitál v nich roste dlouhodobe asi +160 %

za dekádu a je tech akcií na konte stále více díky splittingu.

Pomer gold / silver ratio. Na www.google.cz zvolíme obrázky a pak hledáme gold silver ratio. Snadno a rychle najdeme nejaký obrázek grafu, jehoz krivka ukazuje hodnoty pomeru ceny zlata a ceny stríbra,

ze které asi bude vyplývat, ze zlato je drahé a stríbro je levné.

Priblizne od roku 1720 do asi 1860 mel pomer ceny zlata a stríbra stále hodnotu kolem 15, tedy gold silver ratio, G/S ratio bylo priblizne 15. Pak cena zlata rostla nebo cena stríbra klesala a G/S ratio rostlo.

Kolem roku 1920, 1965 a 1980 kleslo zas G/S ratio na hodnotu blízko 15. Koncem roku 2010 bylo G/S ratio asi 60, tedy cena jemné unce zlata v dolaru byla priblizne 60x vyssí nez cena jemné unce stríbra. Zlato bylo u 1.300 USD

a stríbro bylo u 21 USD za jemnou unci.

Stríbro melo tedy potenciál rustu a zlato vypadalo prílis drahé. Pro aktuální G/S ratio stací vydelit si cenu zlata s cenou stríbra a mysleti si, ze zdravý pomer cen je 15. Ale já nekoupím ani stríbro ani zlato, protoze z nej nechodí dividendy.

Webstránky pro zlato , webstránky o zlatě , zlaté stránky , golden websites :

Gold Spot Comdirect

www.howestreet.com

abros.cz

goldseiten.de

finfacts.ie/Private/curency/goldmarketprice

taxfreegold.co.uk

bullionvault.com

www.proaurum.de

gold-eagle/vanEeden

www.kitco.com

www.gold.org

Zlato ETC :

Lépe nez do cihel a mincí se do zlata investuje pomocí certifikátu, dále ETG, ETC a GBS.

ETG = exchange traded gold = na burze prodávané zlato jako termínované kontrakty.

ETC = exchange traded commodity = na burze prodávané suroviny.

GBS = Lyxor gold bullion securities = na burze prodávaný dluhopis na zlato, to jsou podíly na zlatých cihlách, gold bars.

Zlatý certifikát: Open End Quanto Rohstoff Zertifikat auf Gold od ABN Amro za euro se prodává na burze Frankfurt a Stuttgart pod císlem WKN: A0AB84, ISIN: DE000A0AB842. Quanto je zabezpecení menového rizika proti slábnutí dolaru proti euro.

Cena zlata se pocítá v dolarech a jestli bude slábnout dolar, pak hodnota certifikátu na zlato bude ztrácet hodnotu v euro pro Evropana.

To se u quanto certifikátu nestane a hodnota tohoto quanto certifikátu na zlato rostla roku 2007 +44 %. Ale poplatek za quanto je u Deutsche Bank 3,50% z investovaného kapitálu, u Royal Bank of Scotland dokonce 5,91% z kapitálu za 1 rok.

Zlaté ETC, ETG: Pro investici do zlata je zajímavé ETC Xetra Gold, na burze Xetra prodávané zlato v euro pod císlem WKN: A0S9GB, ISIN: DE000A0S9GB0.

Toto ETC nebo ETG je vydané od Deutsche Börse Frankfurt jako dluhopis s právem na dodávku zlata. Ze by vydavatel - emitent nemecká burza Deutsche Börse zkrachovala a s Xetra Gold by se ztratily peníze, to není pravdepodobné.

Normální clovek a zádný prorok krachu, který chce míti v portfoliu zlato, mel by jen 5% az 10% penez portfolia dáti do zlata.

Detaily : Xetra Gold - Comdirect + Xetra Gold - Onvista

Certifikáty na zlato a zlaté fondy :

Na burze Frankfurt a Xetra , ETC , ETG ,

LYXOR GOLD BULLION SECURITY ( GBS ) od Lyxor International Asset Management , v euro

WKN: A0LP78 , ISIN: DE000A0LP781 , NENI zabezpecení menového rizika

Onvista A0LP78

GBS Comdirect

Na burze AMEX + Toronto , ETF fond ,

iShares COMEX Gold Trust ( IAU ) od Barclays Global Advisors , v dolaru

WKN: A0ERSN , ISIN: US4642851053

IAU yahoo

OPEN END INDEX-ZERTIFIKAT AUF GOLD od Societe Generale , v euro , na burze Frankfurt + Stuttgart

WKN: SG9F3Q , ISIN: DE000SG9F3Q9 , zabezpecení menového rizika

Onvista SG9F3Q

SG9F3Q Comdirect

Pri hodnote nad 10 , muze byti zlato levné , nebo Dow Jones drahý. Dow Jones by byl ale drahý u P/E 30 , tedy musí býti zlato levné. Jednou se vrátí koeficient pod 10 , tedy zlato musí rusti.

A to nebude problém , kdyz mezi 2026 a 2045 uz nebude zlato v dolech k nalezení , poptávka po zlate a tedy cena zlata stoupne na 2.000 az 10.000 dolaru za trojskou unci = 31,1 gramu.

Zlato

Zlato gold spot v dolarech + klouzavý prumer SMA 200 cervená , SMA 40 zelená , RSI , MACD All = system + histogram

Zlato a grafy

Teoretická správná cena zlata černá , aktuální cena zlata šedá , Paul van Eeden

Teoretická správná cena zlata odhadnutá do roku 2040 , 1. lineární rust , 2. exponenciální rust ceny zlata

Roku 2009 stálo zlato jen o málo víc nez roku 1980, tedy za 19 let by se zlatem nic nevydelalo. Kdyz se zapocte inflace, rust cen zbozí a sluzeb, pak by se se zlatem za tech 19 let ztratilo. Cena zlata se zapoctenou inflací by se rovnala

té cene 850 dolaru roku 1980, kdyby bylo roku 2009 zlato za 2 200 az 2 400 dolaru. Takové extrémní predrazení zlata ale nemusí nastat. Lidé porovnávají vetsinou to extrémní predrazení zlata roku 1980 s temi 900 dolary roku 2009 beze zvýsení o inflaci.

Mnohé státy zvýsily roku 2009 proti ztráte pojistené peníze svých klientu na kontech bank z puvodnich 20 000 euro na 100 000 euro, nekde i na neomezene vysoké mnozství penez. Zatímco zlato ulozené v trezorech bank je pojistené

proti vyloupení trezoru stále jen az do hodnoty 20 000 euro. Je to tedy riziko míti v trezoru banky uschováno zlato a diamanty za více nez 20 000 euro.

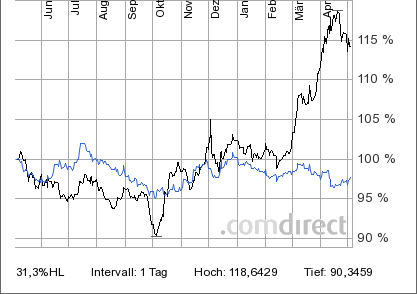

Korelace : Zlato + dolar + euro + akcie:

Černá linie = zlato , modrá = dolar

Zlato + Dolar.

Korelace zlata, dolaru, eura a akcií:

Mezi zlatem a dolarem bývá vetsinou negativní korelace, tedy kdyz cena zlata roste, vetsinou slábne dolar proti euru, to bylo 2002-2004 a 2006-2009. Ale roku 2005 a 2010 tomu bylo naopak, byla pozitivní korelace mezi dolarem a zlatem,

mely podobné grafy. Protoze dolar není kryt zlatem od roku 1971, nejsou tyto dve hodnoty od roku 1971 na sobe pevne závislé. Tedy certifikát na zlato a nejlépe quanto certifikát (quanto = zabezpecení investice v euro proti slábnutí dolaru)

by mohl Evropanovi zabezpecit portfolio obsahující americké akcie. Zlato a euro mívají vetsinou pozitivní korelaci, tedy cena zlata a euro rostou nebo klesají ve stejný cas, to bylo 2002-2004 a 2006-2009. Ale roku 2005 a 2010 euro

se zlatem mely opacné grafy a negativní korelaci.

Také akcie a komodity jako zlato a ropa se vyvíjí nekterá léta stejne a nekterá léta opacne, tedy mají pozitivní korelaci i negativní korelaci. Korelují i nekorelují. Negativní korelace a opacný vývoj hodnot zlata

a indexu Dow Jones byl v letech 1995-1999 a 2001-2002. Pozitivní korelace a shodný vývoj hodnot zlata a indexu Dow Jones byl v letech 2003-2009.

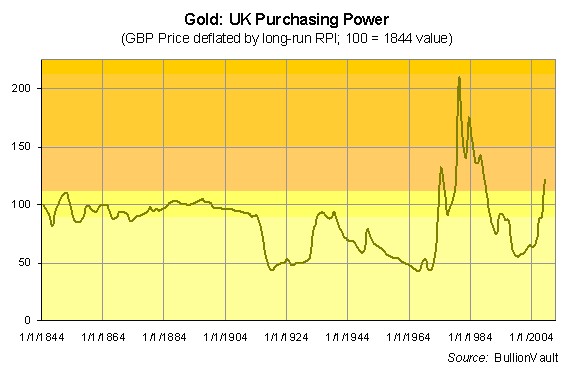

Kupní síla zlata je stejná uz aspon 2600 let.

U vodorovné linie 100 je prumerná kupní síla zlata , kolem které se kupní síla pohybuje , osciluje s výkyvy nahoru i dolu uz aspon 2600 let.

Obrázek : Kupní síla zlata a britská libra v letech 1844 - 2004.

Kupní síla zlata je stejná uz alespon 2 600 let. Tedy dlouhodobe je rust ceny zlata stejný jako inflace. Investice do zlata muze býti dlouhodobe zabezpecení proti inflaci, protoze kdyby nebyly ty stálé úchylky ceny zlata nahoru

a dolu od normálu, tak za 50 let by se za zlato koupilo stejné mnozství potravin jako dnes. Za stejné peníze se koupí ale nekolikrát méne potravin za 50 let, protoze kupní síla penez slábne o inflaci.

Kupní síla zlata = purchasing power, to je skutecná cena zlata snízená o inflaci, o rust cen spotrebního zbozí a sluzeb.

Kupní síla zlata kmitá uz alespon 2 600 let podle vodorovné strední hodnoty = zlatá konstanta = golden constant. Cena zlata ve vlnovkách stále roste, ale soucasne rostou i ceny zbozí a sluzeb a dnes je za unci zlata 350 bochníku chleba,

tak jako uz pred 2 600 lety bylo za unci zlata 350 bochníku chleba, alespon v Persii.

Nejnizsí byla kupní síla zlata kolem roku 1924 a 1969. Nejvýse byla kupní síla zlata roku 1980. V únoru 2009 je u 1000 dolaru jmenovitá nominální hodnota zlata vyssí nez 850 dolaru roku 1980,

ale kupní síla zlata je v únoru 2009 2x nizsí nez roku 1980. Od roku 1900 ztratil dolar více nez 90% své kupní síly, yen ztratil 99%, ale zlato má dnes kupní sílu jako pred 100 lety a jako pred 2600 lety.

Do roku 1915 byly peníze v USA, Nemecku, Francii i v Británii kryty zlatem. Clovek mohl peníze kdykoliv vymenit za pevne stanovené mnozství zlata. První svetová válka to ukoncila.

Potom zas od roku 1934 byl dolar pevne vázán na zlato. V letech 1934 - 1974 meli Americani zakázáno vlastnit zlato, bylo to trestné. Dluhy USA v cizine vyrostly 1960 na 18,7 miliard dolaru,

ale USA melo jen zlato za 17,8 md. dolaru. Roku 1971 dluzilo USA cizine uz 55,4 md. dolaru, ale melo v zásobe zlato jen za 10,2 md. dolaru. Aby se zamezilo bankrotu státu, prohlásila americká vláda roku 1971,

ze nebude cizím centrálním bankám za americké dluhy dávat zlato. Dosud pevné kurzy men mnohých zemí pak zkolabovaly. Po ukoncené vazbe na zlato roku 1971 muze americká centrální banka FED vytisknout tolik dolaru,

kolik jich USA potrebuje. Aby dolar prílis neslábl proti jiným menám, dovoluje si FED rozkázat i zahranicním centrálním bankám tisknout peníze. Vetsinou posiluje dolar, kdyz hodnota zlata klesá a slábne dolar, kdyz hodnota zlata roste.

= www.howestreet.com/articles

www.24hgold.com/english

home - index

České akcie

fundament České akcie

Evropské kvalitní akcie

Euro akcie signály

USA kvalitní akcie

US akcie signály

techno akcie

zajímavé akcie

Warren Buffett akcie

BRKA

farmacie + biotech

indexy

moudrosti

analýza fundamentální

technická analýza

druhy grafu

Dow Jones fundament

Dow Jones grafy

US bank akcie

praxe akcie

investice

filtry počítadla

DAX akcie

krach 1929

krach 2000

mustrdepo

privatizace

tunely

paradís

2006

2007

2008

2009

2010

2011

2014

2020-2040

komodity

fondy

penize jako dluh

duch doby

Benjamin Graham - Peter Lynch - Philip Fisher - John Templeton - Andre Kostolany

Diskusní fórum pro akcie investice fondy diskuse o akciích česká a slovenská diskuse

vtipy

{kind=link}